贵金属涨了,你的基金为什么不动?——拆解黄金、原油、农产品行情背后的“数据翻译层”

作者: TickDB Research · 发布: 2026/5/16 · 阅读: 122

标签: A/B 类, 今日头条, 知乎, 大宗商品

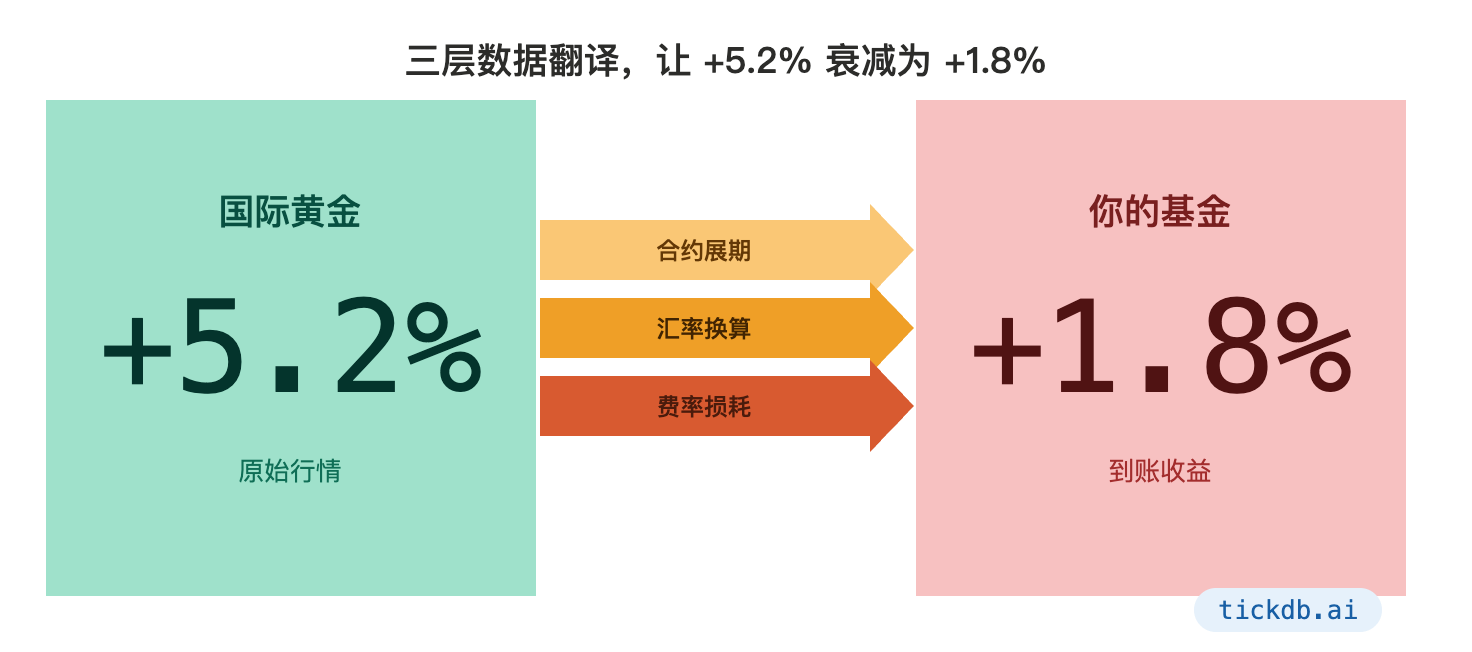

一个鲜有人追问的事实:国内主流财经App上显示的“国际黄金实时行情”,大部分不是黄金本身的价格,而是经过至少三层“翻译”后的二次加工数据。

{kind=link}

更少有人意识到——你基于这些数据做出的买卖决策,从信息源头上就已经被套了一层误差滤镜。

这不是阴谋论。2020年4月美原油05合约跌至负值,国内某银行“纸原油”产品因提前展期躲过了负油价,却让大批投资者在升水损耗上承受了账面之外的亏损。事后复盘,问题不在市场,在于从交易所原始数据到投资者屏幕上的价格,中间经过了合约展期、汇率换算、费率内嵌至少三次信息折叠。每一次折叠,都是一次信号衰减。

本文不讨论宏观趋势,不预测油价金价。只做一件事:拆解黄金、原油、豆粕三类资产从原始数据到屏幕价格之间的四层定价机制,让你下次看到“实时行情”时,能准确判断这个数字背后少了什么。

一、第一层:交易所与合约——同样的“黄金”,不同的商品

两个不同交易所的“黄金”,本质上是两种规格完全不同的商品。

{kind=link}

打开任意一款行情软件,搜索“黄金”,你至少会看到伦敦金(XAUUSD)、Comex黄金期货(GC)、上海黄金交易所 AU9999、上海期货交易所沪金期货。它们都叫“黄金”,但合约规格、交易时间、计价货币、交割规则完全不同。

这就像同一罐可乐在便利店卖3元、在酒店卖30元——可乐本身差不多,但“交易场所”和“服务场景”独立决定了终端价格。大宗商品交易所的合约,连“可乐配方”都不一样。

我们以两个最常被混淆的品种为例:

| 品种 | 交易所 | 计价单位 | 合约规格 | 交易时间(北京时间) |

|---|---|---|---|---|

| AU9999 | 上海黄金交易所 | 人民币元/克 | 10克/手 | 09:00-15:30;20:00-次日02:30 |

| XAUUSD(伦敦金) | 场外市场(OTC) | 美元/盎司 | 1盎司 | 几乎24小时滚动 |

核心矛盾:投资者常常把这两个价格放在同一坐标下直接比较,但二者中间横亘着汇率、重量单位、交易时差三重壁垒。不做对齐的比较,和随意掷骰子没有本质区别。

最小颗粒度拆解——两地的“黄金”到底差在哪?

拿2026年5月15日某个时间点的数据来说:

- 伦敦金报价:2,350.00美元/盎司

- 上海金 AU9999 报价:540.00元/克

眼看上去,这两个数字毫无关联。但如果你做一次换算:

- 1金衡盎司 = 31.1035克

- 美元/人民币汇率假设为7.20

那么伦敦金折算成人民币/克为:

(2,350 / 31.1035) × 7.20 ≈ 543.80元/克

上海金540元/克与之相差约0.7%。这个差价,就是跨市套利者盯着的“窗口”。但这0.7%背后,还嵌套着:汇率用的是即期、远期还是中间价?物流、保险、关税成本是否计入?两个市场的流动性在那一秒是否同一深度?

任何一个变量微调,都会让“差价”的结论截然不同。看到“实时行情”时,第一时间要问的不是“为什么涨了”,而是“这是哪个市场的什么合约”。

你上一次去查自己投的黄金产品的底层合约规格和交易时间表,是什么时候?

二、第二层:计价与结算货币——你的对手盘不是沙特,是央行

全球大宗商品以美元计价。这是布雷顿森林体系留下的底层代码,至今未被重写。对于国内投资者,这个事实意味着——你投资的每一只挂钩商品的人民币基金,都内置了一层“汇率过滤器”。

一个量化证据:2022年某QDII原油基金的每日净值变动与WTI原油价格波动的回归分析显示,R²仅为0.76。剩下的24%去了哪里?汇率波动解释了其中的大部分,其余是展期损耗和费率。

这意味着:当WTI原油从80美元跌到76美元(跌幅5%),你的原油基金净值可能只跌了3.8%-4.2%。原因是,同一天美元兑人民币升值了1%。你以为是做空原油的供需矛盾,实际上你同时在做多美元汇率。

最小颗粒度拆解——汇率如何影响你的持仓?

假设你持有1000份某原油基金,某日:

- WTI油价下跌5%

- 美元兑人民币从7.20涨到7.27(升值约1%)

基金净值的理论变动大约是:下跌5% × 原油价格影响 + 升值1% × 汇率影响 ≈ -4%

这只是一个近似,实际公式要复杂得多。但核心结论是:你用人民币投资美元计价资产,天然同时持有两个头寸——商品头寸和汇率头寸。商品价格的下跌可能被汇率升值对冲,导致你基于“油价跌了”的卖出决策,在汇率层面上失去部分支撑。

这不是一个可以用K线图表达的简单函数,而是一个多变量、有时滞的复杂系统。手机屏幕上那个跳动的“国际油价”,只是这个系统的一个输入变量,而不是输出结果。

三、第三层:费率和展期损耗——商品ETF的隐性“租金”

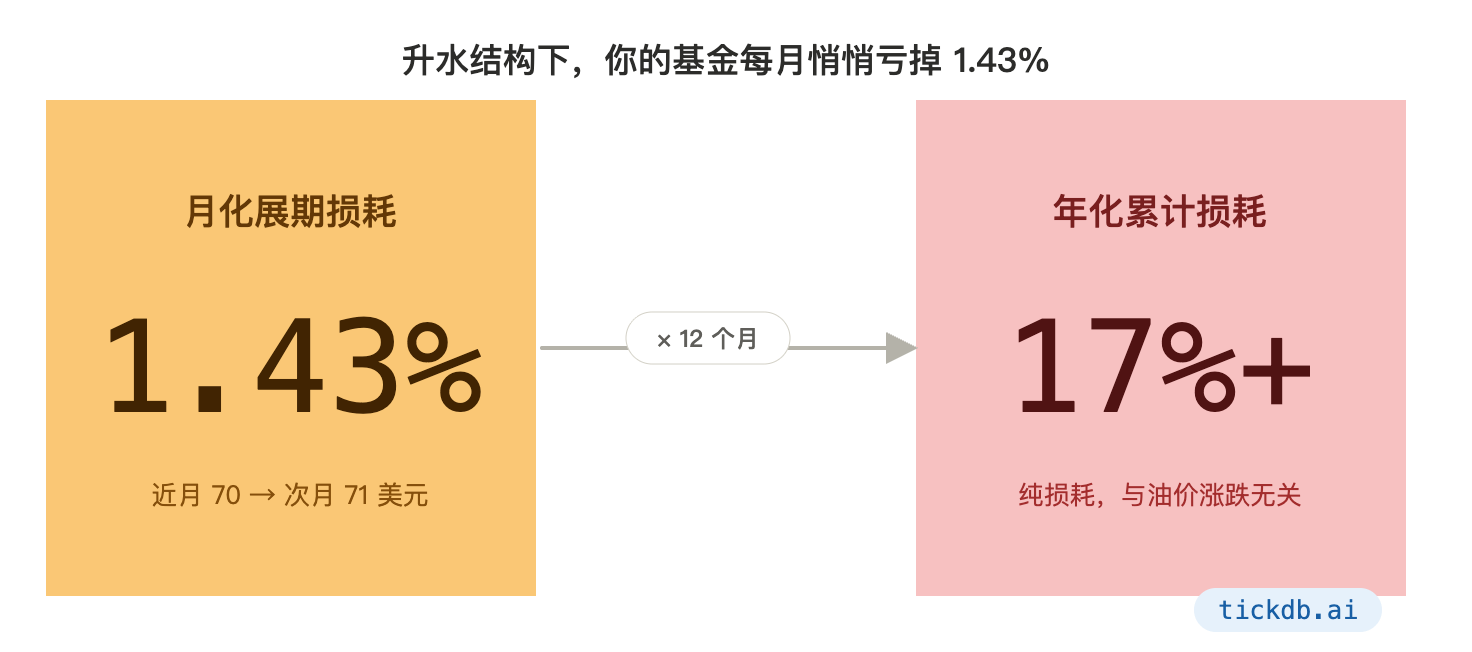

商品ETF最大的成本不是管理费,而是展期损耗。

{kind=link}

期货合约有到期日。基金无法持有到交割,必须在到期前“卖出近月、买入远月”,滚动持仓。如果远月价格高于近月(升水结构),每次展期都会产生亏损。这种亏损不体现在基金日常费率里,却在净值中长期侵蚀收益。

一张坑表,建议保存:

| 坑 | 原因 | 后果 | 正确处理 |

|---|---|---|---|

| 展期损耗 | 升水结构下,远月价格高于近月,展期需要多付钱 | 油价横盘震荡,基金净值却一路阴跌 | 核查基金跟踪的是“近月合约”还是“展期优化”指数,理解其滚仓规则 |

| 跟踪误差“黑箱” | 跨境收益互换(TRS)对手方内嵌隐形成本,不公开 | 年度跟踪误差可达2-3%,远超明面0.5%管理费 | 选择规模大、运作时间长的产品,定期核查历史跟踪误差曲线 |

| 流动性断层 | 国内夜盘收盘早于芝加哥CBOT收盘 | 国内收盘价未反映CBOT尾盘波动,跨市价差是时间错位 | 交易时间比对表:国内农产品夜盘收盘23:00(冬令时),CBOT电子盘收盘至次日03:20 |

以豆粕为例。国内豆粕期货(大商所)夜盘到23:00收盘,而CBOT大豆电子盘会继续交易到北京时间次日凌晨03:20。这四个多小时里,如果USDA发布了一份重大报告,CBOT大豆可能剧烈波动,但国内豆粕市场已经关闸。第二天早上开盘时,国内豆粕以跳空的方式消化所有信息——你眼里的“价差信号”,其实是两个市场收盘时间的错位。

一个真实还原:某豆粕跨市套利策略回测与实盘的偏差

策略逻辑:监控国内豆粕和CBOT大豆的价差,当偏离均值两个标准差时入场。回测曲线年化收益稳定在18%以上,最大回撤控制在5%以内。实盘运行一个月,收益率不到9%,回撤反而放大。

问题出在时间戳对齐。回测代码里用的是两个市场的“收盘价”做差值,但国内收盘在23:00,CBOT收盘在次日03:20。那四个多小时的CBOT单向波动,被回测当作“同一时刻的价差”,实盘里则是实实在在的隔夜风险。

最小颗粒度——展期损耗如何量化?

假设WTI原油近月合约价格70美元,次月合约价格71美元,升水幅度为1.43%。基金在到期前一周展期,假设月内价格不变,仅展期操作就会带来约1.43%的月化亏损,年化超过17%。这是纯损耗,不依赖于油价涨跌。

核心矛盾:你盯着的价差,可能有一半是数据处理不当产生的噪声。

四、第四层:数据获取的“方言壁垒”——为什么需要一个统一的数据语义层

{kind=link}

前三层讲的是定价机制。这一层解决一个更实际的问题:如果你真的想动手验证上述所有现象,会撞到什么现实障碍?

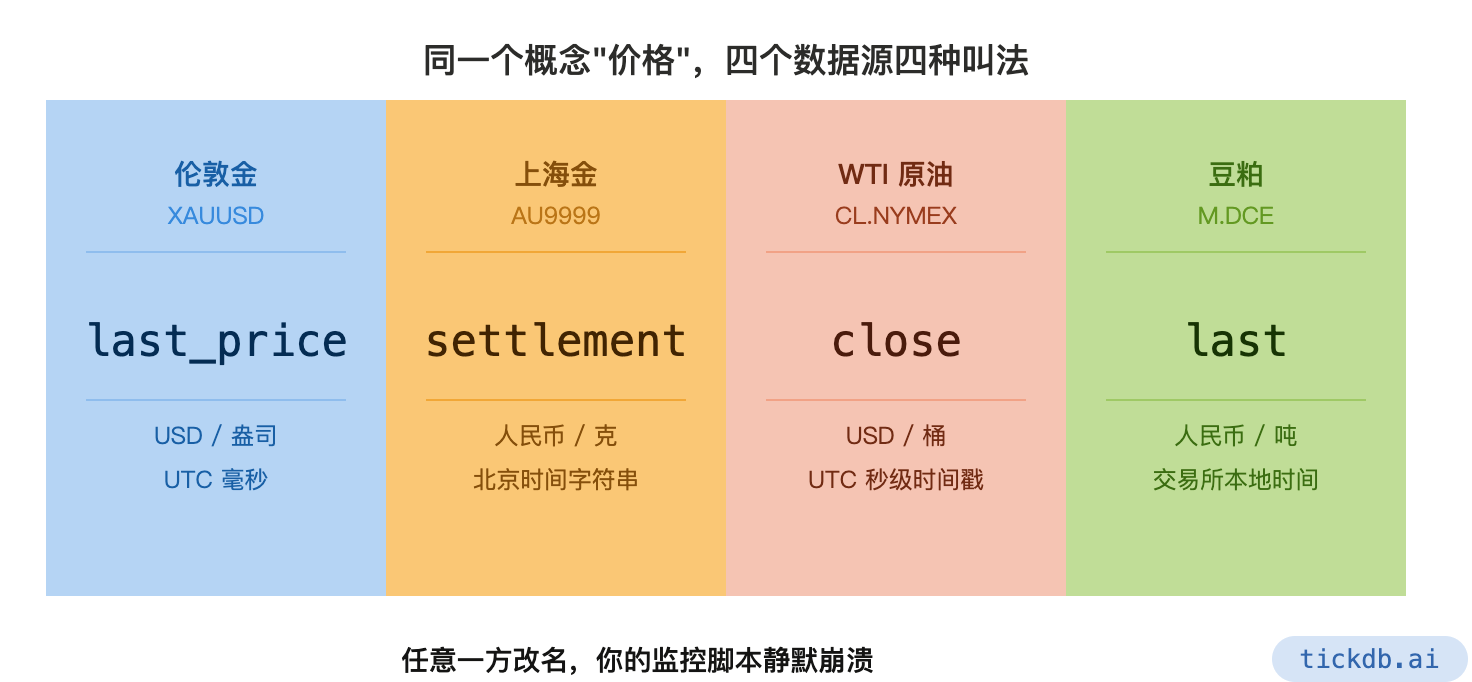

假设你要同时监控黄金、原油、豆粕三个品种的实时价差。你要面对的,不是四个数字,而是四套完全不同的数据方言:

- 伦敦金用美元/盎司,上海金用人民币/克

- 时间戳有的用UTC毫秒,有的用北京时间字符串

- 字段名有的叫

close,有的叫last_price,有的叫settlement - 品种代码:

XAUUSDvsAU9999.SGEvsCL.NYMEX——没有统一的命名规范

一套逻辑,六套方言。任何一方更改API格式,你的监控脚本就会静默崩溃。不经过统一接入层的话,你面对的是四套推送频率、四种数据格式、四类错误处理逻辑。维护这个接入层本身,就足以吃掉你所有的分析时间。

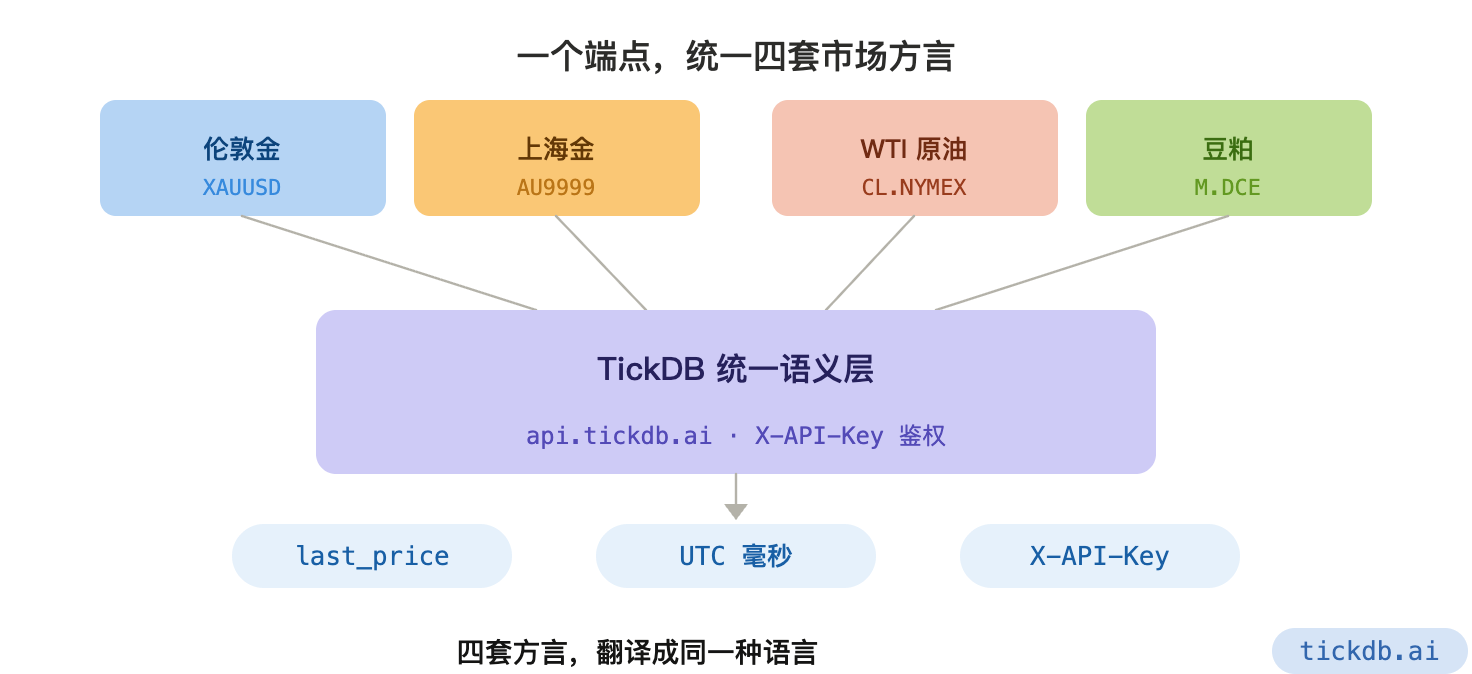

解决这个问题的关键,在于一个统一的数据语义层——它能将不同数据源的方言翻译成同一种语言,让你用同一套代码逻辑访问不同市场,把精力从维护适配器转移到分析价差背后的经济逻辑上。

五、技术验证:TickDB如何统一跨市场行情数据的方言

上一节提到的“统一数据语义层”,不是一个抽象概念。TickDB 在工程上做到了这一点——用一个API端点、一套字段命名规范、统一的品种代码格式,覆盖全球4大市场、6大资产类别的实时行情。

{kind=link}

下面从三个层面拆解这套方案为什么能解决前面的问题。

5.1 一个端点,统一字段语义

解决“字段名字典”问题——不同数据源对同一概念使用不同字段名,是跨市场数据清洗中最琐碎、最易出错的环节。

TickDB的REST API对所有市场使用相同的字段名规范。以行情快照接口为例:

端点: GET https://api.tickdb.ai/v1/market/ticker

参数: symbols(复数,一次最多50个品种)

无论查询的是A股、港股、美股还是期货,价格字段统一为 last_price,时间戳统一为UTC毫秒,成交量在ticker语境下统一为 volume_24h。不存在“这个数据源叫close、那个叫last_price”的映射工作。

5.2 统一的品种代码体系

解决“品种代码字典”问题——不同市场的代码格式差异,是跨市场查询时最容易触发的参数错误。

TickDB使用带市场后缀的规范代码格式:

| 市场 | 代码格式 | 示例 |

|---|---|---|

| A股 | 代码.交易所 | 600519.SH(上交所)/ 300750.SZ(深交所) |

| 港股 | 代码.HK(无前导零) | 700.HK(腾讯) |

| 美股 | 代码.US | AAPL.US |

| 期货 | 合约代码(无后缀) | IF2606(沪深300)/ M2609(豆粕) |

| 加密 | 交易对 | BTCUSDT |

| 外汇/贵金属 | 标准代码 | XAUUSD |

一次查询四个品种的跨市场实时价格:

import requests

API_KEY = "YOUR_API_KEY"

BASE_URL = "https://api.tickdb.ai/v1/market/ticker"

HEADERS = {"X-API-Key": API_KEY}

def get_cross_market_prices():

"""

一次请求,统一查询黄金、原油、豆粕的跨市场实时价格。

四个品种,四个市场,同一个端点,同一套字段。

"""

params = {

"symbols": "AU9999.SGE,XAUUSD,CL.NYMEX,M.DCE"

}

try:

resp = requests.get(BASE_URL, headers=HEADERS, params=params, timeout=10)

data = resp.json()

if data["code"] == 0:

products = data["data"]["products"]

for p in products:

# 所有品种统一使用 last_price 和 timestamp(UTC毫秒)

print(f"{p['symbol']}: {p['last_price']} | 时间戳(ms): {p['timestamp']}")

elif data["code"] == 3001:

# 限流:读 Retry-After 头部,指数退避 1-2-4-8

retry_after = resp.headers.get("Retry-After", "5")

print(f"触发限流,{retry_after}秒后重试,建议指数退避。")

elif data["code"] == 1001:

# 鉴权或参数错误:阻断,检查API Key和品种代码格式

print(f"请求错误 (code=1001):{data.get('message')},请检查API Key和参数。")

else:

print(f"未知错误:{data}")

except Exception as e:

print(f"请求异常:{e}")

if __name__ == "__main__":

get_cross_market_prices()

5.3 WebSocket实时推送:低延迟行情订阅

对于需要监控实时价差的场景,REST轮询的延迟和限频瓶颈无法接受。TickDB 提供WebSocket通道,一次连接订阅多个品种的实时推送。

端点: wss://api.tickdb.ai/v1/realtime

鉴权方式: URL参数 ?api_key=YOUR_API_KEY

WebSocket支持三个数据频道:

| 频道 | 用途 | 适用品种 |

|---|---|---|

ticker | 实时成交价推送 | 全品种 |

depth | 订单簿深度(最大50档) | 美股/港股/A股/加密 |

trade | 逐笔成交明细 | 美股/港股/A股/加密 |

一个WebSocket连接可以同时订阅多个品种的ticker推送,所有推送使用扁平JSON格式,symbol字段自动去除市场后缀(如推送 "600519" 而非 "600519.SH"),timestamp 统一为UTC毫秒。这使得本地监控脚本无需维护品种代码映射表,也无需处理跨市场的时间戳格式差异。

import websocket

import json

import threading

API_KEY = "YOUR_API_KEY"

WS_URL = f"wss://api.tickdb.ai/v1/realtime?api_key={API_KEY}"

# 回调线程写入,主线程读取,加锁防止竞态条件

price_lock = threading.Lock()

latest_prices = {}

def on_message(ws, message):

data = json.loads(message)

# 推送格式为扁平JSON,symbol无市场后缀

symbol = data.get("symbol")

price = data.get("last_price")

ts = data.get("timestamp")

with price_lock:

latest_prices[symbol] = {"price": price, "timestamp": ts}

print(f"[实时] {symbol}: {price} @ {ts}")

def on_open(ws):

# 订阅黄金、原油、豆粕的跨市场ticker

subscribe_msg = {

"channel": "ticker",

"symbols": ["AU9999.SGE", "XAUUSD", "CL.NYMEX", "M.DCE"]

}

ws.send(json.dumps(subscribe_msg))

print("已订阅四个品种的实时行情")

ws = websocket.WebSocketApp(

WS_URL,

on_message=on_message,

on_open=on_open

)

ws.run_forever()

5.4 为什么这套方案能解决前三层的痛点

回到本文的核心问题——那四层定价机制带来的数据障碍,TickDB用三件事化解:

| 定价层级 | 数据障碍 | TickDB的解决方案 |

|---|---|---|

| 第一层:交易所差异 | 不同市场品种代码格式各异 | 统一的品种代码体系,一次传入即可跨市场查询 |

| 第二层:计价货币差异 | 不同市场使用不同货币和单位 | 统一字段名 last_price,保留原始计价单位,让换算逻辑由使用者显式控制——不隐藏信息,不制造幻觉 |

| 第三层:时间戳对齐 | 不同数据源时间格式不统一 | 所有时间字段统一为UTC毫秒,消除时区转换和精度对齐的维护成本 |

任何统一层都无法完全消除跨市场固有的交易时间差、流动性和制度摩擦。但它能让这些摩擦从“数据噪声”中剥离出来,成为可以被精确研究、独立量化的对象——而不是被淹没在适配器的技术债里。

六、行动框架:下次看到“实时行情”时,先问三个问题

无论你是普通投资者还是财经内容创作者,以下框架可以帮助你从“被动看价格”切换到“主动定义数据坐标系”。

对于投资者:

当你看到“黄金暴涨”的推送时,请暂停操作,快速过一遍:

1. 交易所:这是伦敦金、Comex、还是上海金?

2. 货币:它是美元计价还是人民币计价?

3. 合约:我买的这只基金跟踪的是现货、近月期货、还是远月期货?它的展期规则是什么?

>

这三个问题无法给出买卖信号,但能帮你过滤掉大量基于噪声信息的冲动决策。

对于财经创作者:

引用行情数据时,加上具体坐标。不要写“现货黄金今日上涨0.5%”,而写“XAUUSD,截至北京时间15:30,报2,350.00美元/盎司”。这个微小的格式改变,让你的内容从“消息播报”升级为“可验证的数据引用”,专业可信度立刻上升一个量级。

参考文献与工具

- CME集团官网合约规格查询:https://www.cmegroup.com

- 上海黄金交易所合约规则:https://www.sge.com.cn

- 上海期货交易所品种规则:https://www.shfe.com.cn

- 大连商品交易所品种规则:https://www.dce.com.cn

- 本文行情数据接口文档:https://docs.tickdb.ai

📡 数据由 TickDB.ai 提供。

最后,想听听你的经历:

你在投资贵金属、原油或农产品相关产品时,有没有遇到过“价格明明在涨,基金净值却不动”甚至“价格横盘,基金净值阴跌”的情况?当时你是怎么发现原因的,还是至今仍是一个疑团?

在评论区聊聊你的“那一次”——无论是追查到底,还是最后不了了之,这些真实经历对同路人的价值,远比行情预测更大。

(声明:本文不构成任何投资建议。所有数据分析和代码示例仅用于解释定价机制,不构成买卖依据。历史行为不代表未来收益。)

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档