2026 年个人量化开发者的数据源终极选型

作者: TickDB Research · 发布: 2026/4/2 · 阅读: 127

标签: us-stocks, commodities, indices, api-guide

2025 年 9 月底,雅虎财经突然改了 Cookie 校验,全球 90% 依赖 yfinance 的策略一夜归零;随后,新版《网络安全法》落地,爬虫的生存空间进一步压缩。

做量化,从最早爬网页,到后来买积分,再到接美股专线,踩坑无数。今天就从技术优势、对接流程、避坑指南三个维度,把市面上 5 家主流数据源盘一盘。

如果你正头疼实盘数据怎么接,这篇文章应该能帮你省下几周的调研时间。

一、AKShare:另类数据的“军火库”

很多新人上来就把 AKShare 当行情接口用,其实是用偏了。它真正的核心优势不在于行情(本质是爬虫,慢且不稳定),而在于另类数据。

核心优势与场景

你在别的地方很难找到这么全的宏观和特色数据。比如做宏观对冲,需要 CPI、PPI、货币供应量;做商品期货,要看大宗商品库存;甚至是一些“恐慌指数”。做多因子策略挖掘或者盘后复盘分析,它是无敌的。

保姆级对接

AKShare 有个门槛,就是环境依赖。因为它很多接口涉及 JS 逆向,光 pip install 是不够的。

安装建议:在纯净的 Python 环境下安装,同时必须安装 Node.js 环境(PyExecJS 需要用到)。

import akshare as ak

# 获取 A 股历史行情

df = ak.stock_zh_a_hist(symbol="000001", period="daily", start_date="20240101")

避坑指南

- 别搞高并发:AKShare 底层多是单线程 HTTP。如果自己套个 ThreadPoolExecutor 开 50 个线程去扫,源站的 WAF 会秒封 IP。

- 接口随时会挂:原理是解析网页 HTML,源站前端改个类名,接口就崩。千万别在实盘交易时段用它,只适合盘后跑数据。

二、Tushare Pro:基本面数据的“清洗工”

Tushare 最值钱的地方不是数据本身,而是标准化。

核心优势与场景

做基本面选股的都懂,原始财报数据有多脏。Tushare 把除权除息、财报发布日期对齐这些脏活累活都干了。拿到的 DataFrame 直接就能进回测引擎,不用自己写清洗逻辑。

保姆级对接

Token 防护:注册拿到 Token 后,千万别硬编码在代码里。建议写在环境变量中。

import tushare as ts

import os

pro = ts.pro_api(os.getenv('TUSHARE_TOKEN'))

重试机制:它的 HTTP 接口偶尔会报连接重置,代码里记得包一层 try-except 做重试。

避坑指南

- 积分通胀:现在想看分钟级数据或者港美股,积分门槛较高(折算下来几百上千块)。

- 频控限制:普通用户每分钟限制几百次请求。如果轮询全市场 5000 只股票,肯定会报

Frequency Limit Exceeded。

三、TickDB:折腾一圈后的“中间件”方案

这是目前很多实盘开发者在用的方案。它不是简单的卖数据,更像是一个异构协议聚合网关。

核心优势与场景

它解决了一个最大的痛点:数据割裂。以前 A 股用 QMT,美股用 Polygon,币圈用 CCXT,维护三套代码极其痛苦。TickDB 把这些全聚合了,一套 WebSocket 代码,同时订阅 A股、美股、外汇、数字货币。

TickDB 现已覆盖以下市场:

| 资产类别 | 数量 | 示例代码 |

|---|---|---|

| 美股 | 4,023 只 | AAPL.US |

| 港股 | 2,881 只 | 00700.HK |

| A股 | 6,023 只 | 600519.SH |

| 外汇/贵金属 | 1,207 个 | EURUSD, XAUUSD |

| 指数 | 12,708 只 | SPX, HSI |

| 数字货币 | 875 种 | BTCUSDT |

总计超过 27,000 个交易标的。针对国内网络做了边缘加速,延迟能压到 50ms 左右。适合个人实盘开发者和全球宏观对冲策略。

保姆级对接

不需要复杂的 SDK,标准的 WebSocket 就能连。以下是一段生产环境可用的带心跳保活代码:

import json

import websocket

import time

import os

API_KEY = os.environ.get('TICKDB_API_KEY')

SYMBOLS = ["600519.SH", "NVDA.US", "EURUSD", "BTCUSDT"]

def on_open(ws):

print("连接成功,发送订阅...")

ws.send(json.dumps({

"cmd": "subscribe",

"data": {"channel": "ticker", "symbols": SYMBOLS}

}))

def on_message(ws, msg):

data = json.loads(msg)

if data.get('cmd') == 'ticker':

tick = data['data']

print(f"[{tick.get('market')}] {tick['symbol']} : {tick['last_price']}")

def run():

while True:

headers = {"X-API-Key": API_KEY}

ws = websocket.WebSocketApp(

"wss://api.tickdb.ai/v1/realtime",

header=headers,

on_open=on_open,

on_message=on_message

)

ws.run_forever(ping_interval=30, ping_timeout=10)

print("连接断开,3 秒后重连...")

time.sleep(3)

if __name__ == "__main__":

run()

对 AI 友好,让 AI 替你调接口

TickDB 开源了一个 Skill,支持 AI 大模型直接调用行情数据。复制以下指令到支持 Skill 的 AI(如 claude code):

读取 https://github.com/TickDB/tickdb-unified-realtime-marketdata-api/blob/main/SKILL/SKILL.md 并安装为 Skill(名称:tickdb-market-data),然后查询黄金实时价格。

AI 会自动完成 API 调用,返回黄金实时价格。整个过程无需阅读一行文档,无需写一行代码。

避坑指南

- 后缀敏感:A 股必须带

.SH/.SZ,美股带.US。刚开始用时容易忘记加后缀,导致拿不到数据。 - Key 的安全:虽然免费层可用,但 Key 最好还是别乱发。万一泄露被人拿去跑高频,账号可能会被限流。

四、Yahoo Finance (yfinance):已是时代的眼泪

把 yfinance 放进来主要是为了劝退。2025 年之后,它在生产环境已经“社死”。

核心优势(曾经)

全球资产覆盖最全,且完全免费。美股、港股、加密货币都有。适合教学演示和简单的日线回测。

勉强对接流程

如果非要用(比如做作业),必须得改代码:

- 锁版本:必须升级到修复了 Crumb 校验的最新版。

- 清缓存:遇到

401 Unauthorized,通常是本地 Cookie 缓存坏了,得去~/.cache/py-yfinance手动删文件。

避坑指南

- 物理阻断:国内直连雅虎财经,TCP 握手阶段经常被 RST。这不是代码的问题,是网络环境的问题。实盘严禁使用,除非你想看着策略因为拿不到数据而空转。

五、Polygon:华尔街的技术天花板

如果不差钱,Polygon 是真的香。它是典型的云原生架构,技术栈非常现代化。

核心优势与场景

底层是 NATS 消息队列,能处理百万级的并发推送。如果你是做纯美股高频交易,或者机构用户,它是首选。

保姆级对接

因为数据量太大,用普通的 requests 库会阻塞。标准做法是用 aiohttp 或 websockets 做异步处理。

import aiohttp

import asyncio

async def fetch():

url = "https://api.polygon.io/v2/aggs/ticker/AAPL/range/1/day/2024-01-01/2024-03-26"

headers = {"Authorization": "Bearer YOUR_KEY"}

async with aiohttp.ClientSession() as session:

async with session.get(url, headers=headers) as resp:

data = await resp.json()

print(data)

避坑指南

- 物理延迟:服务器在 AWS 美东,国内直连 RTT 延迟起步 200ms。看到的盘口永远是“过去式”。

- 支付风控:Stripe 对国内信用卡风控极严,很多人卡都绑不上。

六、选型总结

2026 年了,量化交易的门槛不在策略,而在合规和基建。

- 学生党:跑跑盘后数据分析,AKShare 依然是最好的老师。

- 基本面研究员:Tushare 还是那个绕不开的工具。

- 实盘、跨市场:不想自己维护一堆爬虫担惊受怕,TickDB 这类聚合方案是目前性价比最高的选择。

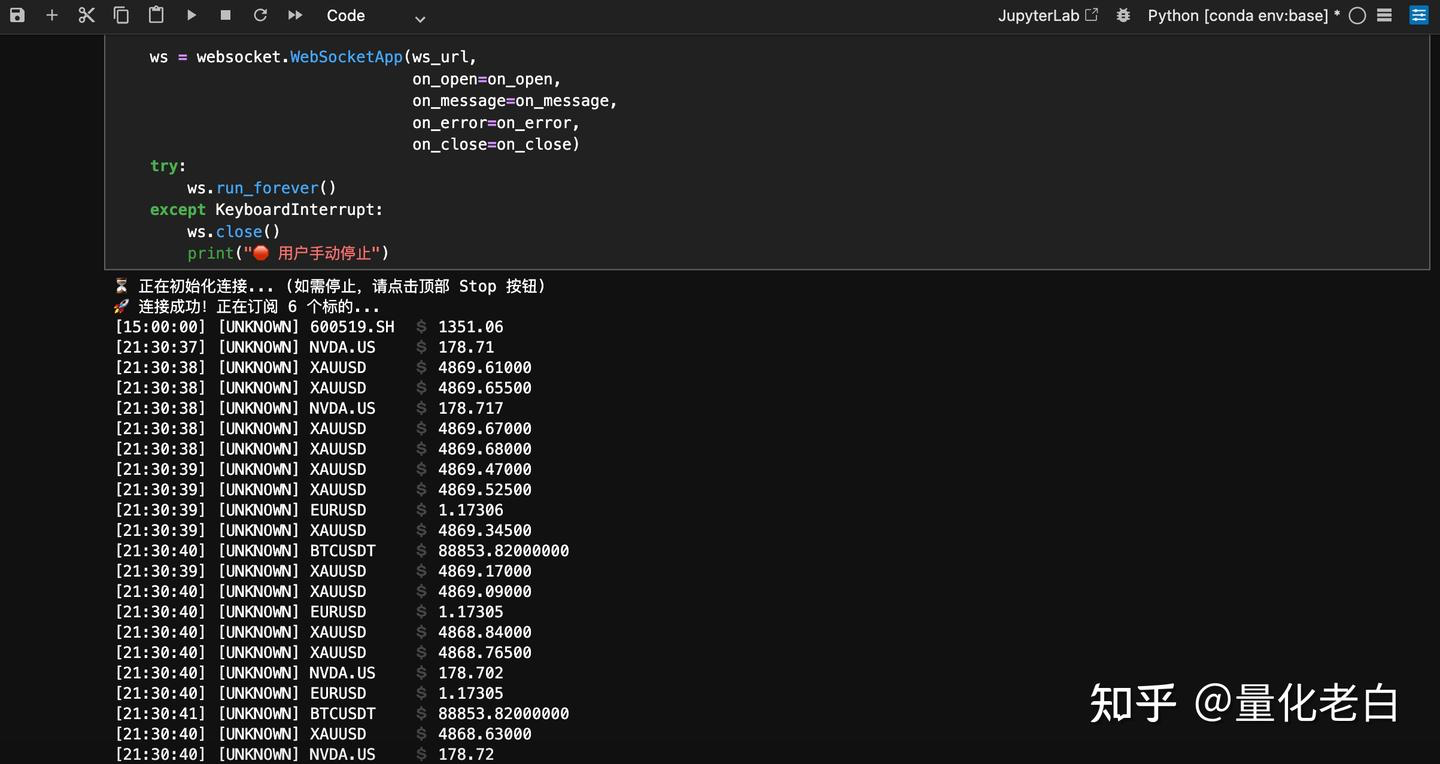

最后放一张实测图,A股、美股、外汇在同一个连接里跳动,这才是现代量化该有的样子。

{kind=link}

👉 新用户可免费体验 TickDB 行情数据,无需绑定信用卡,到官网领取 key 免费体验。

文章说明:本文内容仅为技术分析与工具介绍,不构成投资建议。市场有风险,投资需谨慎。

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档