AI Agent 框架接金融行情数据前,先检查这 7 个工程风险

作者: TickDB Research · 发布: 2026/5/29 · 阅读: 101

标签: C 类, 掘金, Agent

本文不是框架排名,而是一份金融行情数据接入前的工程风险清单。每个风险点都附了检查方法和修正示例。

一、不同框架,同一个坑

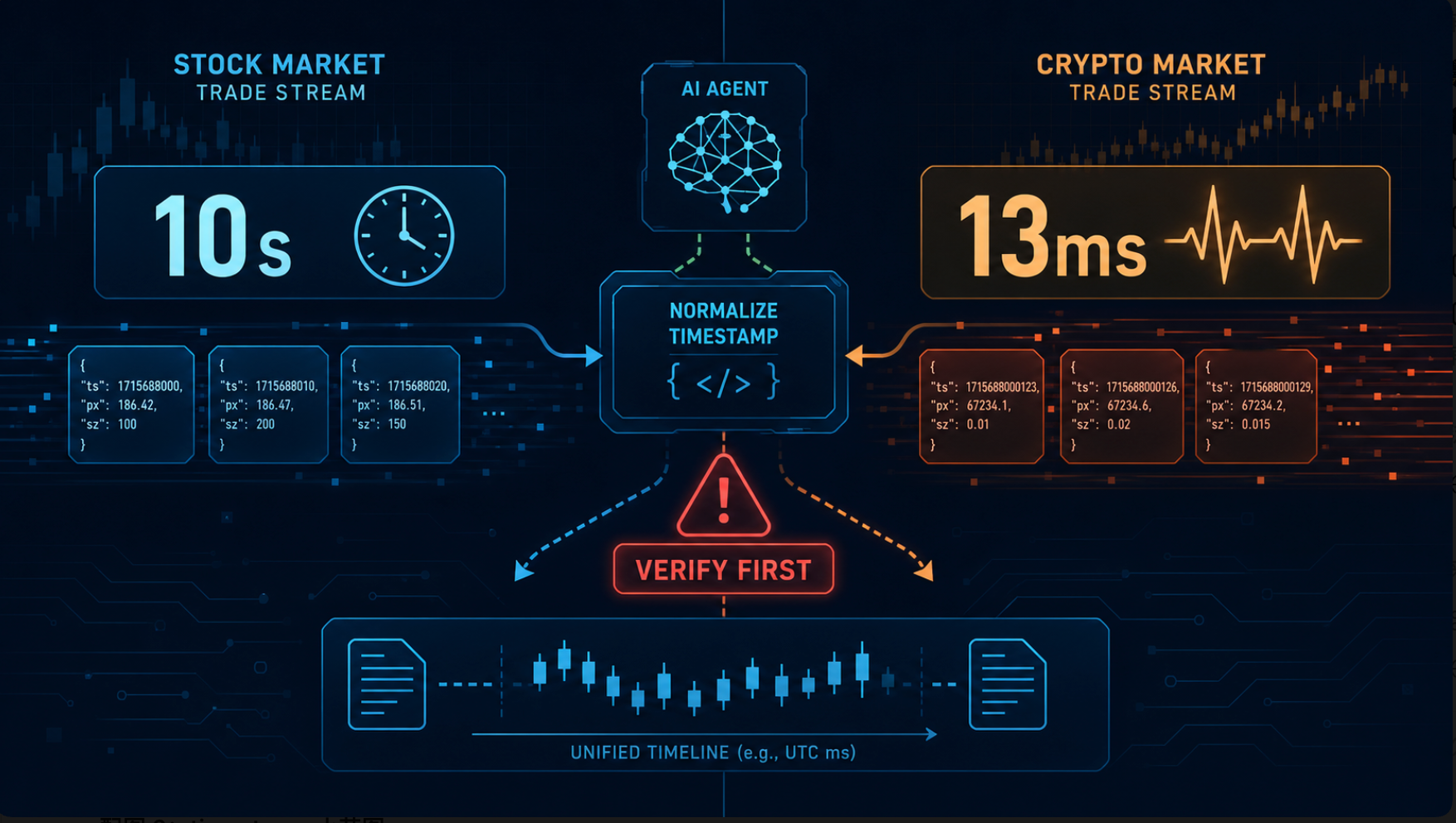

假设你用三个不同的 Agent 框架跑同一个任务——“每 30 分钟查一次价格,超过阈值时汇总分析”。

其中一个 Agent 把 ticker 快照的 volume_24h(24 小时成交量)当成了单根 K 线的成交量,量级差了几千倍。另一个在 API 限流后陷入重试死循环,两分钟烧掉了平时一整天的 Token 配额。第三个更隐蔽——工具调用失败后,模型没有报错,而是基于参数化记忆编造了一个看起来合理的价格。

问题不在哪个框架"不好",而在于通用框架的评估维度,在金融数据场景下集体失效。你看的是 Star 数、社区活跃度、上手速度,但真正让生产环境出事故的,是下面这些几乎不会出现在任何框架 README 里的东西。

| 风险点 | 在生产环境中的表现 | 常规框架评估是否覆盖 |

|---|---|---|

| ① 字段语义漂移 | ticker 接口的 volume_24h 被当成 kline 接口的 volume,量级差几千倍 | ❌ |

| ② 时间单位不一致 | 同一个数据源的 ticker 是毫秒、trades 在美股是秒级在加密货币是毫秒——一条管线里三种粒度 | ❌ |

| ③ 限流策略缺失 | 内置重试只认识 HTTP 429,不解析 Retry-After,指数退避底数写死 | ❌ |

| ④ symbol 格式校验空白 | A 股后缀 .SH、港股无前导零 700.HK、期货无后缀 IF2606,框架不校验,查询静默失败 | ❌ |

| ⑤ 工具选择边界模糊 | get_kline 和 get_ticker 的描述都是"获取市场数据",Agent 用前者查实时快照 | ❌ |

| ⑥ 多 Agent 间数据失真 | 采集 Agent 拿到的 last_price: 308.33,传给分析 Agent 只剩 price: 308,精度截断且时间戳丢失 | ❌ |

| ⑦ 失败后模型"编数字" | 工具调用返回 error,但 Agent 没有停止,而是基于训练记忆生成了一个看起来合理的数值 | ❌ |

这七个风险与你用哪个框架、哪个数据源都无关——它们根植于"金融数据 + AI Agent"这个组合本身。如果你在评估框架时没有逐项检查这七条,你挑出来的方案可能第一个交易日就在生产环境里翻车。

{kind=link}

金融数据接入 Agent 前,先检查字段、时间、限流、symbol、工具边界、数据契约和失败处理。

为了减少数据源差异对框架评估的干扰,本文以 TickDB 的统一接口作为示例数据接入层,展示统一行情 API 应提供的字段规范、错误码约定和符号体系。文中的工程风险,即使替换为其他符合规范的行情 API,依然需要逐项检查。

二、风险背后的技术逻辑

这七个风险不是凭空冒出来的。它们背后有三个在通用框架教程里极少展开的核心概念。

概念一:工具调用机制的三种深度,以及它们的失败语义

Agent 获取外部数据,有三种集成深度:

| 集成方式 | 机制 | 谁负责失败处理 |

|---|---|---|

| Function Calling(框架原生) | LLM 直接生成工具调用参数,框架将执行结果注入上下文 | 框架默认行为各异——有的重试、有的中断、有的让模型自行修复 |

| MCP 工具(标准化协议) | 框架通过 MCP client 调用远程工具,工具自带 description 和参数 schema | MCP 服务端负责给错误码,但重试策略仍在客户端 |

| REST Client 封装(开发者手写) | 你自己写 HTTP 调用、解析 JSON、处理重试和字段映射 | 你全权负责,框架不插手 |

在金融场景下,决定"选哪种集成方式"的不是你用什么框架,而是你对失败处理的控制需求。一个简单的规律:

- 工具数量 ≤5 且参数边界清晰时,Function Calling 最省事——前提是你把排他性边界写进了工具描述。

- 工具间有排他性时("查实时价用

get_ticker,不要用get_kline"),MCP 工具可以在 description 第一行就声明边界,让模型在选择阶段就做对。 - 需要精细控制超时、重试策略、字段映射,或数据源返回的错误码需要特殊解析时,只有 REST Client 封装能给你完整的控制力。

对七个风险的映射:⑤(工具选择边界模糊)和 ③(限流策略缺失)的直接根因,就是集成深度和失败处理策略不匹配。选了 Function Calling 但工具描述里没写"不要用 X,应使用 Y";选了 REST 封装但没解析 Retry-After 而是写死了 time.sleep(5)——这就是出事的起点。

概念二:多 Agent 协作中的结构性信息损耗

多 Agent 框架让多个角色协作,但 Agent 之间传数据时,存在一个被严重低估的问题:结构性信息损耗。

这个概念借用自通信领域的"电话游戏效应"——信息在逐级传递过程中,每一步都可能丢失细节。在 Agent 语境下,这不是比喻:采集 Agent 拿到 last_price: 308.33, volume_24h: 52300000, timestamp: 1779825600000,传给分析 Agent 时如果只给了 price: 308,精度截断、成交量单位丢失、时间戳消失,后续的趋势判断和风险评估全部建立在失真数据上。

不同框架对这件事的防护能力,取决于它们的数据传递机制。你可以从这几个维度检查你用的框架:

- 是否支持强类型 State(如 TypedDict + Pydantic model)——数据在节点间传递时受 schema 约束,字段类型和精度不会被自动转换。

- 还是依赖自由对话传递——数据混在自然语言消息里,容易在冗长上下文中被截断、"合理化重述"甚至遗忘。

- 或是角色委托模式——Agent 输出一个 dict 给下一个 Task,如果没有在流程层面强制 schema 校验,字段名就可能从

volume_24h变成volume甚至vol。

对七个风险的映射:⑥(多 Agent 间数据失真)的根因就在这里。解法不是"换一个框架",而是在 Agent 间定义数据传递契约——用 Pydantic model,不用裸 dict。

概念三:金融数据的时间戳——不是一个属性,而是一个协议

{kind=link}

同样是 timestamp,不同接口和品种样例可能出现秒级与毫秒级差异,接入前必须先验证。

很多人把"时间戳"当成一个简单字段,看一眼位数就认为"这是毫秒"。但 2026 年 5 月 29 日我们通过 MCP 实测 TickDB 各接口,发现实际情况要复杂得多:

本次 MCP 实测结果:

| 接口 | 品种 | 时间字段 | 实际值示例 | 位数 | 单位 |

|---|---|---|---|---|---|

get_ticker | AAPL.US / BTCUSDT / 700.HK / 600519.SH | timestamp | 1779825600000 | 13 位 | 毫秒 UTC |

get_kline | AAPL.US / BTCUSDT(interval=1d) | time | 1779782400000 | 13 位 | 毫秒 UTC |

get_recent_trades | AAPL.US | timestamp | 1779825600 | 10 位 | 秒级 |

get_recent_trades | BTCUSDT | timestamp | 1779874554001 | 13 位 | 毫秒 UTC |

⚠️ 实测说明:

- 同一个接口(

get_recent_trades)返回的timestamp单位,因品种不同而不同——美股 AAPL.US 是秒级(10 位),加密货币 BTCUSDT 是毫秒(13 位)。- 不能按接口名一刀切,也不能按资产类别猜测。只能逐接口、逐品种核验。

- 本次实测中,

get_available_symbols触发3001 Rate limit exceeded,验证了限流错误码存在。

对七个风险的映射:②(时间单位不一致)的根因就在这里。如果你的 Agent 管线不做区分,用同一个 datetime.fromtimestamp(ts / 1000) 处理所有时间值,BTCUSDT trades 的 13 位毫秒被正确转换,但 AAPL.US trades 的 10 位秒级就会被错误地当成毫秒处理,数据对齐全乱。

三、代码示例:演示风险点的关键修正

以下代码片段用于演示在接入行情 API 时需要重点处理的工程风险。这些片段不构成生产级完整应用,运行前请替换 .env 中的 Key,不要将 Key 提交到版本控制系统。

环境准备:

pip install python-dotenv requests

.env 文件:

TICKDB_API_KEY=your_api_key_here

TICKDB_REST_URL=https://api.tickdb.ai

片段 A:REST Client 封装 + 限流退避 + 字段类型保护(演示风险 ①②③④⑦)

import os

import time

import requests

from dotenv import load_dotenv

from decimal import Decimal, InvalidOperation

load_dotenv()

TICKDB_API_KEY = os.getenv("TICKDB_API_KEY")

TICKDB_REST_URL = os.getenv("TICKDB_REST_URL", "https://api.tickdb.ai")

MAX_RETRIES = 3

def get_ticker(symbols_str: str, retry_count: int = 0):

"""

获取实时行情快照。

不要使用此函数获取历史K线——历史K线应使用 get_kline 函数。

参数:

symbols_str: 逗号分隔的品种代码,如 "600519.SH,700.HK,AAPL.US"

retry_count: 内部重试计数器,调用方不要传入

返回:

list[dict]: 每个品种的行情数据,价格字段使用 Decimal 类型

"""

if retry_count > MAX_RETRIES:

raise Exception(f"重试 {MAX_RETRIES} 次后仍失败,请稍后重试")

# ④ symbol 格式校验:A股.SH/.SZ/.BJ,港股.HK无前导零,美股.US,期货无后缀

valid_patterns = (".SH", ".SZ", ".BJ", ".HK", ".US")

for sym in symbols_str.split(","):

sym = sym.strip()

if not (sym.endswith(valid_patterns) or sym.isupper() and sym.isalpha()):

raise ValueError(f"symbol 格式可能有误: {sym}")

headers = {"X-API-Key": TICKDB_API_KEY}

params = {"symbols": symbols_str}

try:

resp = requests.get(

f"{TICKDB_REST_URL}/v1/market/ticker",

headers=headers, params=params, timeout=10

)

except requests.exceptions.Timeout:

raise Exception("请求超时,请检查网络连接")

except requests.exceptions.ConnectionError:

raise Exception("无法连接到行情服务,请检查网络")

# ③ 限流处理:解析 Retry-After,指数退避,保护非整数情况

if resp.status_code == 429 or (resp.json().get("code") == 3001):

retry_after = resp.headers.get("Retry-After", "5")

try:

wait_seconds = float(retry_after)

except (ValueError, TypeError):

wait_seconds = 5 # Retry-After 非整数时使用默认值

print(f"触发限流,等待 {wait_seconds} 秒后重试...")

time.sleep(wait_seconds)

return get_ticker(symbols_str, retry_count + 1)

data = resp.json()

if data["code"] not in (0, 3001): # 3001 已在上方处理

raise Exception(f"API 错误 code={data['code']}: {data.get('message', '未知错误')}")

if data["code"] == 1001:

raise Exception("API Key 无效,请检查 .env 中的 TICKDB_API_KEY")

if data["code"] == 1002:

raise Exception("未提供 API Key,请检查请求头 X-API-Key")

if data["code"] == 1004:

raise Exception("API Key 权限不足,请确认账户权限")

# ① 字段语义隔离 + 类型保护

results = []

for d in data.get("data", []):

# volume_24h 可能为整数或浮点数字符串(如加密货币的 "21288.36808000"),

# 使用 Decimal 保留精度,避免 int("21288.36808000") 抛出 ValueError

try:

vol = Decimal(str(d.get("volume_24h", "0")))

price = Decimal(str(d.get("last_price", "0")))

except (InvalidOperation, ValueError) as e:

raise Exception(f"无法解析 {d.get('symbol')} 的数值字段: {e}")

results.append({

"symbol": d["symbol"],

"last_price": price,

"volume_24h": vol,

# ② 时间单位:ticker 接口在本次 MCP 实测中返回 13 位毫秒 UTC。

# 如果未来接入其他接口,必须逐接口核验——不要假设一致。

"timestamp_ms": d["timestamp"],

"timestamp_unit_note": "毫秒UTC (ticker)"

})

# ⑦ 如果返回的 data 为空,抛出异常而非返回空列表让下游猜

if not results:

raise Exception("未获取到任何行情数据,请检查 symbol 是否正确")

return results

# 快速验证(非生产级)

if __name__ == "__main__":

try:

result = get_ticker("600519.SH,700.HK")

for item in result:

print(f"{item['symbol']}: {item['last_price']} (成交量: {item['volume_24h']})")

except Exception as e:

print(f"调用失败: {e}")

# ⑦ 不将错误结果注入后续逻辑,明确告知失败原因

片段 B:多 Agent 数据传递契约(演示风险 ⑤⑥)

此片段展示在定义 Agent 间数据传递时,如何用 Pydantic model 防止字段语义漂移和精度丢失。无论你用哪个框架,这个契约层的原则是通用的。

关于 MCP 集成:如果你通过 MCP 协议接入行情数据,建议先单独核验以下内容(以 https://mcp.tickdb.ai 的 get_ticker 工具为例):

- 工具

description是否在首行写了排他性声明(如"不要用此工具查询 K 线数据")。 - 返回字段的时间单位是否在 description 中明确标注。

- 鉴权 Header 的写法需以实测为准(常见为

X-TickDB-Key,但不同客户端配置键名可能不同——详见 TickDB 文档docs.tickdb.ai的 MCP 配置章节)。

from pydantic import BaseModel, Field

from typing import List, Optional

from decimal import Decimal

# ⑤⑥ 定义数据契约:用 Pydantic 约束字段语义和精度,不用裸 dict 传参

class TickerSnapshot(BaseModel):

"""ticker 快照数据契约。字段语义与接口文档对齐,不可被下游自动转换。"""

symbol: str = Field(..., description="品种代码,如 600519.SH")

last_price: Decimal = Field(..., description="最新价,ticker 接口 last_price 字段")

volume_24h: Decimal = Field(..., description="24小时成交量,ticker 接口 volume_24h 字段。注意:非 kline 单周期 volume")

timestamp_ms: int = Field(..., description="行情时间戳,ticker 接口为毫秒 UTC。其他接口需单独核验")

timestamp_unit: str = Field(default="ms_utc", description="时间单位标注,防止下游误转换")

class AgentState(BaseModel):

"""Agent 间传递的全局状态。所有字段必须显式声明类型,不做隐式转换。"""

raw_ticker_data: Optional[List[TickerSnapshot]] = Field(default=None, description="原始 ticker 快照列表")

analysis: Optional[str] = Field(default=None, description="分析结论")

error_flag: bool = Field(default=False, description="任何环节失败时置为 True,阻断后续推理")

# ⑤ 使用示例:如果你在工具注册时为工具写 description,第一行就声明排他性边界

# 正确写法:

# "获取品种实时快照(last_price、volume_24h、毫秒 UTC)。不要使用此工具获取历史K线——历史K线应使用 get_kline。"

#

# 错误写法:

# "获取市场数据。" —— Agent 无法区分此工具和 get_kline 的区别

四、选型检查清单:按你的约束条件,不是按排名

当你为金融数据场景评估 Agent 框架时,你不需要一个"哪个框架最强"的排名。你需要的是一张可以逐项核对的检查表,把七个风险点转化为选型时的决策条件。

| 风险 | 你的检查方法 | 如果框架不支持,你要做什么 |

|---|---|---|

| ① 字段语义漂移 | 确认框架是否有机制隔离不同数据源的字段语义(namespace、前缀、或 Pydantic model 映射层) | 在 Agent 外部维护字段映射层,不把原始 API 字段直接暴露给模型 |

| ② 时间单位不一致 | 实测每个要接入的接口 + 品种组合,打印原始 timestamp/time 的位数和值,对比文档 | 为每个接口写独立的时间转换函数,不做"全局除 1000" |

| ③ 限流退避策略 | 确认框架 HTTP 客户端是否解析 Retry-After 响应头,是否支持自定义退避算法,退避底数是否可配置 | 用 REST Client 封装替代框架原生 HTTP 调用,手动管理重试 |

| ④ symbol 格式校验 | 检查框架是否提供品种代码校验,或能否在工具调用前插入格式检查 | 在工具函数入口硬编码正则校验,错误格式直接抛出异常 |

| ⑤ 工具排他性描述 | 框架的工具定义是否支持长文本 description?是否能被 LLM 完整读取? | 在 docstring 或 MCP description 第一行写"不要用 X,应使用 Y" |

| ⑥ 多 Agent 数据契约 | 框架的 Agent 间数据传递是否有 schema 校验(TypedDict / Pydantic / protobuf)?是否支持字段不可变性? | 在 Task 输出和 State 定义中强制使用 Pydantic model,不用自由文本或裸 dict |

| ⑦ 失败不编造数据 | 工具调用失败时,框架的默认行为是重试、中断、还是让模型自行修复?你的 Agent prompt 里是否有硬规则? | 在 Agent prompt 中注入硬规则:"数据获取失败时回答'当前无法获取行情数据',不要猜测或编造" |

场景适配参考(基于公开文档的维度检查,非框架推荐)

以下三个场景在金融数据接入中常见。每个场景下列出了你应该重点检查的维度,不构成对任何特定框架的推荐或排名。

场景一:单个 Agent + 简单查询(工具数量 ≤5)

检查维度:

- 工具描述的排他性边界是否被 LLM 完整读取(风险⑤)

- 失败处理策略:框架默认行为是中断还是让模型修复(风险⑦)

- 托管服务的合规限制:数据是否需要本地驻留?能否满足 PII 隔离要求?

- 流式响应的中断与恢复机制:Function Calling 触发时是否强制中断流式输出?

场景二:复杂状态图 + 条件分支 + 崩溃恢复

检查维度:

- 是否有中心化 State 且支持 Pydantic 类型约束(风险⑥)

- 是否支持 Checkpoint 持久化(SQLite / Postgres),崩溃后能否恢复

- 条件边的失败路由:API 调用失败时能否导向 fallback 节点而非重试(风险③)

- 审计日志:是否有"仅追加不可修改"的执行日志(金融合规需要)

场景三:多角色协作(分析师+风控+决策)

检查维度:

- Agent 间数据传递是强类型 State 还是自由对话(风险⑥)

- 是否有最大重试次数保护,防止限流死循环(风险③)

- 角色输出是否有 schema 校验机制,防止字段名漂移

- 是否有全局中断机制:紧急情况下能否硬终止所有 Agent 的执行

五、结尾:一个反直觉的观察

在检查过大量 Agent 接入金融数据的案例后,我们发现一个现象:

当你给 Agent 的工具箱里塞进越来越多的数据工具,Agent 选错工具的概率不降反升——因为所有工具的 description 都写着"获取市场数据"。

这可能是工具选择中的一条 U 型曲线:太少不够用,太多开始混淆。而真正有效的解法不在工具数量,在每条 description 第一行的那个"不要用"。

你在接入金融数据时,最让你头疼的是哪个问题?字段对不上、限流策略、还是 Agent 偷偷编了个价格?欢迎在评论区聊聊你踩过的坑。

📡 数据示例由 TickDB.ai 提供

标签:AI Agent / 金融数据接入 / 工程风险 / 工具调用 / 多 Agent 协作 / TickDB

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档