为什么A股、港股、美股的行情数据不能直接合表?从收盘价形成机制到timestamp生成路径的底层拆解

作者: TickDB Research · 发布: 2026/6/21 · 阅读: 160

标签: F10, 知乎 A003

摘要

把 A 股、港股、美股的行情数据合到一张表里,最容易犯的错误不是搞错了 symbol 格式,而是默认三个市场的“时间”是同一套坐标。实际上——

- 市场时间 决定了你的价格是盘中价还是收盘价,而三个市场的收盘价形成机制本身就不同:A 股是集合竞价的 静态博弈,港股(非收市竞价证券)是五个报价中位数的 统计平滑,美股主要交易所是收盘竞价的 动态博弈。

- 数据时间 的 timestamp 语义因资产类型和端点而异,同一个字段名背后可能是完全不同的生成机制。

- 记录时间 则因为网络延迟不均和时钟漂移,会彻底打乱跨市场事件的先后顺序。

{kind=link}

本文用 TickDB 作为多市场行情数据的验证入口,把这三种“时间”拆到底,并给出一套对齐流程。

一、为什么这件事值得花时间搞清楚

你打开行情软件,A 股、港股、美股三张 K 线图并排展示。某个交易日,三根 K 线被完美地垂直对齐。视觉上,它们描述的是“同一天”。

但如果你写脚本把这三个市场的 ticker 数据拉到同一张表里,用 datetime.now() 打上时间戳,然后开始做跨市场相关性分析——你的模型就已经建立在一个错误的基础上。

这三个收盘价,在 UTC 时间轴上分别发生在 A 股收盘时刻、港股收盘时刻和美股收盘时刻——它们相差数小时,根本不是同一个“时间切面”。图表上的视觉对齐给你制造了一个完美而虚假的同步假象。

如果你在做跨市场价差分析、配对交易或全球多因子模型,这个错误不是误差,是地基塌陷。

💡 通俗理解:三个时区的“晚餐调查”

这就像你把北京、伦敦和纽约三位朋友各自“今天晚餐吃了什么”记录下来,填进同一张表格,标上“6 月 20 日餐饮调查”,然后开始分析“全球饮食习惯”。

问题在于,北京的晚餐发生在伦敦的下午、纽约的早晨。你的表格让它们看起来像是同一时刻发生的事,实际上它们根本不是同一个“饭点”。

更致命的是:北京的朋友吃的是桌餐,伦敦的朋友吃的是自助,纽约的朋友吃的是外卖——你连“吃饭”这件事的定义都没对齐。

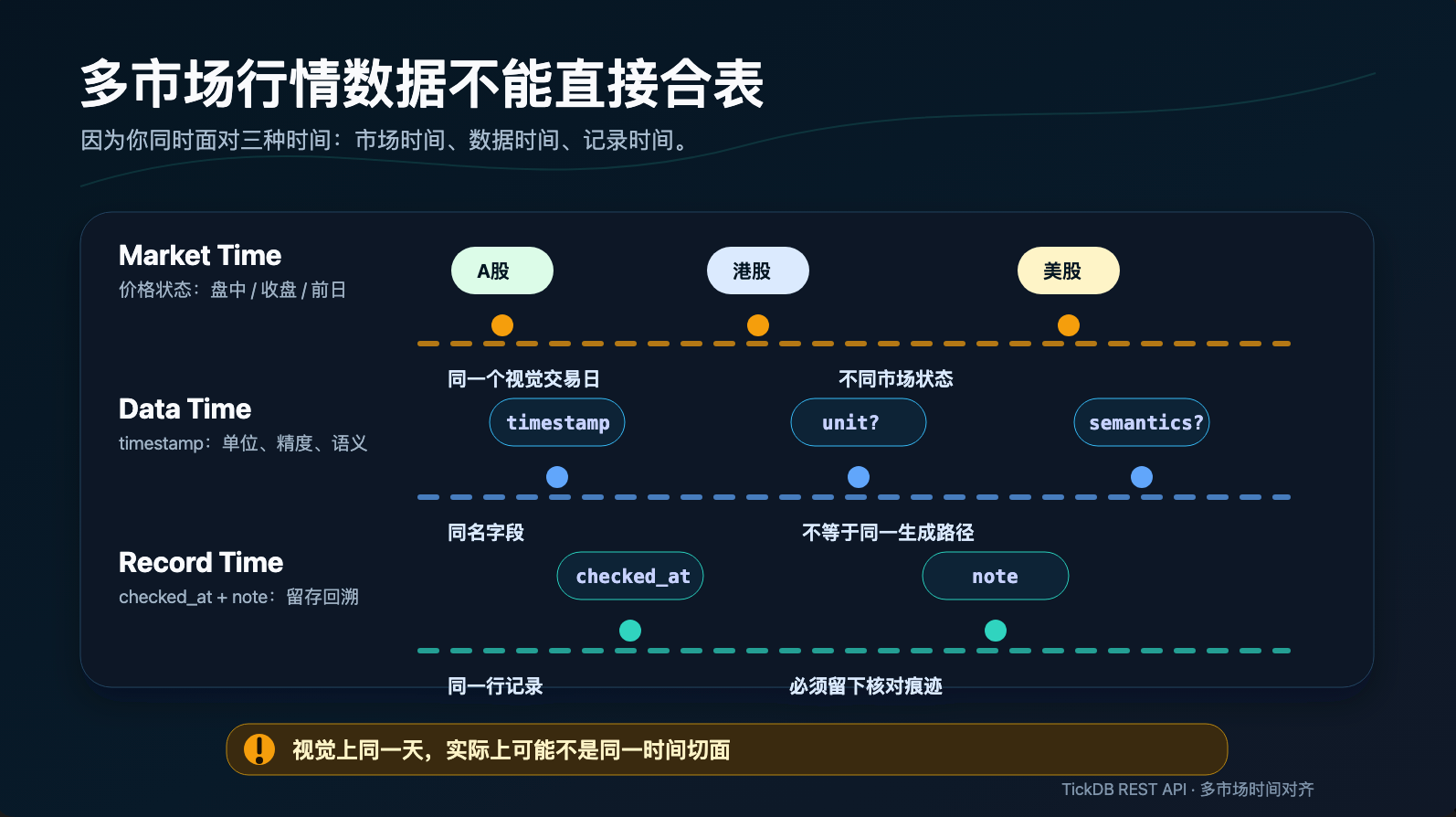

二、你在跟三种“时间”打交道

多市场数据合表出错,根源在于你把三种完全不同的“时间”概念混在了一起。它们各自独立,互不对齐。

2.1 市场时间:你的价格是什么价格

市场时间回答的问题是:你拿到的这个价格,是在什么市场状态下产生的?

每个市场的交易时段不同。A 股收盘时,美股可能还没开盘,港股可能还在交易。你在同一个 UTC 时刻对三个市场各发一次 ticker 请求,A 股返回的是当天收盘价,港股可能也是收盘价,美股返回的是前一个交易日的收盘价——因为美股还没开盘。你把这三个价格填进同一行,标上同一个记录时间,实际上是在假装它们来自同一个横截面。它们不是。

💡 通俗理解:三家店,三种营业状态

你相当于在下午三点同时给上海、香港和纽约的三家商店打电话问“现在卖多少钱”。上海和香港的店员正常报了价,纽约的店员还在睡觉,你只能拿到昨天打烊前的价格。然后你把这三个数写进同一行——你骗了自己,这不是“三家店现在的价格”,而是“两家店现在的价格和一家店昨天的价格”。

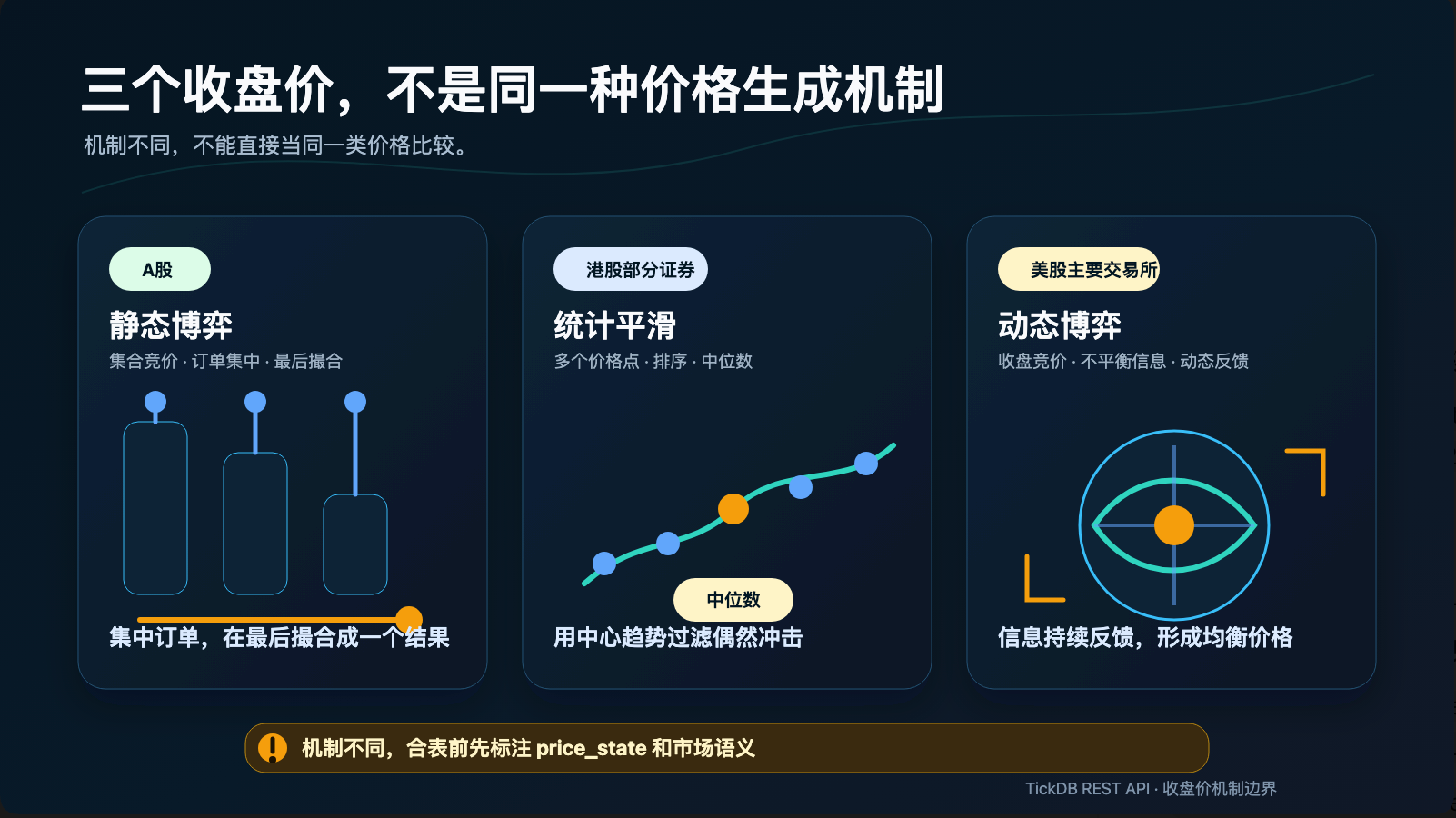

#### 更深一层:三个收盘价,不同的形成机制

你表格里三个看起来差不多的数字,背后的生成逻辑可能完全不同。以下描述基于各交易所公开规则,具体机制以各交易所最新官方文件为准。

{kind=link}

🇨🇳 A 股:集合竞价的“静态博弈”

A 股的收盘价由收盘集合竞价产生。在规定的集合竞价时段内,投资者可以提交限价委托,但 不可撤销申报。竞价结束时,交易系统根据“最大成交量”原则撮合成交,产生唯一的收盘价。整个过程不透明,没有公开的不平衡信息披露,所有参与者的意图在最后一刻被“同时引爆”。

你看到的 A 股收盘价,本质上是最后一刻多空力量的一次性集中对决结果。

💡 就像一场暗标拍卖: 最后三分钟,所有人把自己的出价写在一张纸上,塞进密封箱。你不能看到别人出多少,也不能修改自己的出价。三分钟一到,拍卖师打开箱子,用一套规则算出唯一的成交价。整个过程是“静止”的——你下注之后就只能等,没有讨价还价的余地。

🇭🇰 港股(非收市竞价证券):五个报价中位数的“统计平滑”

港交所对非收市竞价交易时段的证券,采用了一种独特的统计学方法。系统在持续交易时段的最后一分钟内,每隔固定间隔采集一次股票的“按盘价”,共采集多个,然后取其中位数作为收盘价。这种机制的本质是用中位数过滤掉偶然的价格冲击。

你看到的港股收盘价,反映的是收盘前最后一分钟市场价格的“中心趋势”,而非某个特定瞬间的成交价。

💡 就像体操比赛打分: 去掉一个最高分、去掉一个最低分,取中间分数的平均。港股收盘价也是类似的思路——它不在乎最后一分钟有没有人疯狂拉高或打压,只取中位数,让极端报价的干扰降到最低。这不是“最后一刻的价格”,而是“最后一段时间的稳定价格”。

🇺🇸 美股主要交易所:收盘竞价的“动态博弈”

以 NYSE 和 Nasdaq 为代表的美股主要交易所,其收盘竞价是一个更为透明和动态的过程。市场参与者可以提交专门用于收盘的订单类型。交易所在收盘前会 持续向市场公布订单不平衡信息——包括不平衡量、不平衡方向和一个预期的竞价价格区间。其他参与者看到这些信息后,可以反向操作来赚取价差。

你看到的美股收盘价,是一个经过信息持续消化和自我修正后的均衡结果。

💡 就像主持人公开喊价的拍卖: “现在买单比卖单多出 100 万股,预计成交价在 50 到 52 之间!还有人要加吗?”所有人能实时听到信息,决定要不要出手。这是一个持续流动的过程,信息不断被消化,价格不断被修正。最终成交价是公开博弈后的均衡结果——没有人被蒙在鼓里。

⚠️ 如果你在做跨市场价差分析,把不同形成机制的收盘价放在一起计算相关性——你的模型不是在分析市场之间的关系,而是在分析不同价格形成机制之间的关系。

在 MSCI 指数调整生效日这样的极端场景下,不同机制对巨量被动资金的消化方式可能截然不同,价差信号可能完全是被机制差异放大的噪音。

2.2 数据时间:同一个 timestamp 字段,不同的生成机制

数据时间回答的问题是:这笔行情数据的“发生时间”是谁记录的?精度是多少?

每个 ticker 返回里都有 timestamp 字段。你可能会自然地认为它代表“这笔交易发生的时间”。但实际上,同一个字段名 timestamp,不同资产类型、不同端点和不同数据源的语义可能不同,需按接口文档或实测分别核对。 本文仅讨论跨端点检查 timestamp 单位和精度的必要性,不预设任何资产的 timestamp 生成路径。

💡 通俗理解:三张不同来源的“时间戳纸条”

想象你手里有三张写着时间的纸条:

- 一张来自股票交易所,上面的时间由原子钟校准,精确到微秒,记录的是“订单匹配成功的那一刻”。

- 一张来自数字货币聚合器,上面的时间是服务器生成快照的时刻,记录的是“我们看到价格的那一刻”。

- 一张来自外汇做市商,上面的时间是报价生成的时刻,记录的是“银行愿意以这个价格交易的那一刻”。

三张纸条上都写着 timestamp,但它们指向的是三件完全不同的事。你把它们放在一起排序,就像按“文件创建时间”来排序一篇论文、一首歌和一部电影——时间戳是对的,但它们不属于同一个可以排序的体系。

如果你在合表时不加区分直接拿各自的

timestamp做排序,而它们的语义和精度不同——排序结果可能毫无意义。

#### 精度 ≠ 延迟 ≠ 新鲜度

一个数据点可以带有高精度的时间戳,但它可能在网络和处理管道中经历了显著延迟才到达你的服务器。当你收到它时,尽管时间戳看起来非常精确,这个数据本身可能已经不再反映市场的当前状态。

💡 通俗理解:相机的三个指标

精度是相机的像素有多高,延迟是你按下快门后多久才拍下照片,新鲜度是照片里的场景是不是刚刚发生的。

一台像素极高的相机,如果按下快门要等半秒才拍,照片里的瞬间已经过去了。你的数据也是如此:纳秒级的时间戳只能说明“记录设备很精密”,不能说明“数据跑得很快”,更不能说明“你现在看到的就是市场此刻的状态”。

高精度只告诉我们“源头记录得有多细”,低延迟才保证我们看到的“是市场的现在,不是市场的过去”。

2.3 记录时间:你以为的“此刻”可能不准

记录时间回答的问题是:谁在什么时候记录下这条数据?这个记录可信吗?

很多人在合表时用本地接收时间——脚本里 datetime.now() 那一刻——给数据排序。这有两个陷阱。

陷阱一:网络延迟不均衡

假设你的 A 股请求延迟数十毫秒,港股延迟上百毫秒,美股延迟数百毫秒——这是正常波动。但在某次网络抖动中,跨洋链路的延迟可能突然下降,而本地链路的延迟可能突然上升。一个实际上先发生的港股成交,可能因为网络波动,被排在一个后发生的美股成交后面。你用本地接收时间排序出来的事件序列,和真实世界发生的顺序可能是颠倒的。 以上延迟数字仅为示意,不代表任何系统或产品的实际延迟或 SLA。

💡 通俗理解:同时寄信,不同时到达

你同时给三个朋友寄信。一个住在隔壁小区,一个住在城东,一个住在国外。你同时把三封信扔进邮筒,但它们到达的时间完全不同——隔壁小区的隔天到,国外的下周才到。

你拿到三封回信,按“收到回信的时间”排序,以为国外的朋友最后回复。其实他可能是第一个回信的,只是路途太远。你用“收到时间”来推断“回复顺序”,结论是颠倒的。你的行情数据也一样——用本地接收时间排序,就是在按“邮差送达时间”来推断“事件发生的顺序”。

陷阱二:服务器时钟漂移

你的服务器系统时间可能因为 NTP 同步延迟、时区配置错误或虚拟化环境的时间漂移而偏离标准时间。在多市场场景下,如果你的不同数据服务器部署在不同区域,各机器的本地时钟没有严格同步,你用本地时间做的任何跨市场排序都是不可靠的。

💡 通俗理解:家里每个房间的钟都不一样

你家里每个房间的挂钟,时间可能都不一样——客厅的快了 3 分钟,卧室的慢了 1 分钟。如果你拿客厅的钟来记录 A 股数据到达时间,拿卧室的钟来记录美股数据到达时间,两个钟本身的偏差就会让你搞错谁先谁后。服务器时钟同理,如果不跟全球标准时间严格同步,你记录的所有“此刻”都可能是错的。

三、TickDB 产品价值卡

| 维度 | 说明 |

|---|---|

| 适合谁 | 同时处理 A 股、港股、美股行情数据,需要把多市场数据接入研究表、看板或 AI 工具的开发者和研究员 |

| 解决什么问题 | 多市场合表时三种“时间”容易混淆——市场时间决定价格含义,数据时间决定排序精度,记录时间决定可回溯性。TickDB 通过统一的数据入口和明确的 timestamp 语义,帮助你把三种时间分开记录、分别核对 |

| 验证入口 | TickDB REST API(入口 https://api.tickdb.ai),ticker 端点 /v1/market/ticker |

| 不适合什么 | 单市场低频查询、需要 Level-2 深度数据的场景、自动交易决策 |

{kind=link}

四、三层对齐表:把三种“时间”拆开记录

在发第一个 ticker 请求之前,先把下面这张表的三层信息查清楚。

| 对齐层 | 核心问题 | 从哪里查 | 错一层会怎样 |

|---|---|---|---|

| 市场时间 | 这个价格是盘中价还是收盘价?收盘价是怎么形成的? | 查询市场交易时段信息,理解收盘机制 | 把不同市场的“收盘价”当成同一时刻的横截面,跨市场分析基础崩塌 |

| 数据时间 | 返回的 timestamp 单位是什么?语义是什么?精度是毫秒还是秒? | ticker 返回结构中的 timestamp 字段,按接口文档或实测核对 | 单位不同导致排序和差值计算结果错误 |

| 记录时间 | 谁在什么时候记录下这条数据?能否回溯核对? | 自己设计 checked_at + note 字段 | 一个月后回看数据,无法判断每条数据的来源、状态和时效 |

五、第一次验证清单

选 A 股、港股、美股各一个你真正会用的 symbol。以下清单每一项都建议打勾确认。

| 验证项 | 具体动作 | 通过标准 |

|---|---|---|

| 选代表 symbol | A 股选一个(如 600519.SH),港股选一个(如 700.HK),美股选一个(如 AAPL.US) | 三个 symbol 分别对应三个市场 |

| 查市场时段 | 确认每个市场当前的交易状态,理解各市场收盘价形成机制 | 明确你拿到的价格处于哪个市场时间阶段,知道它是怎么形成的 |

| 发 ticker 请求 | 对每个 symbol 发一次 ticker 请求,记录返回的 symbol、last_price、timestamp | code=0,data 非空,symbol 一致 |

| 核 timestamp 单位 | 检查每个市场 ticker 返回的 timestamp 是毫秒还是秒,确认其语义 | 单位明确,语义清楚,不跨端点和跨资产假设统一 |

| 填下游记录 | 将 market、symbol、endpoint、timestamp_original、timestamp_normalized、checked_at、note 填入记录表 | 每条数据包含完整记录字段,三种时间分开存储 |

last_price和timestamp为字段占位说明,不构成实时报价展示。timestamp 精度不等于行情新鲜度、延迟或 SLA。

六、诚实边界

- timestamp 精度不等于数据新鲜度、延迟或 SLA。 高精度 timestamp 只说明字段本身的精度,不承诺数据在多少时间内送达你的脚本。

- 不同资产类型、不同端点的 timestamp 语义可能不同。 同一字段名,跨资产类别和跨端点的生成机制可能不同,需分别核对,不可直接假设统一。

- 一次 ticker 查询通过只证明本次路径可复核,不证明全市场、全端点可用。

- MCP、REST 和 WebSocket 是各自独立的命名空间。 本文讨论的是 REST ticker 端点的字段核对,不能直接外推到 MCP 工具调用或 WebSocket 推送的行为。

- 本文不讨论投资策略、收益预测或买卖建议。

七、下一步

本文的 600519.SH、700.HK 和 AAPL.US 只是帮你确认验证流程。接下来换上你自己真正关注的品种:

- 理解每个市场的交易时段和收盘价形成机制——不是记住时间数字,而是搞清楚你拿到的价格是怎么来的。具体机制以各交易所最新官方规则为准。

- 对每个 symbol 发 ticker 请求,核对 timestamp 的单位和语义——不同资产类型和端点的 timestamp 生成路径可能不同,需按接口文档或实测分别核对。

- 把 market、symbol、endpoint、timestamp_original、timestamp_normalized、checked_at、note 写进同一张记录表——三种时间分开存。

- 查阅 TickDB 官方文档(

https://docs.tickdb.ai)和 GitHub 示例,了解 REST 和 WebSocket 的适用场景。

你合多市场数据的时候,有没有发现过 timestamp 单位不一致,或者把不同市场的收盘价直接放在一起算了相关性?评论区说说——一个市场、一个字段、一个踩坑细节就够了。

想用自己的 symbol 跑一次三层对齐验证,可查看 TickDB 官方文档和 GitHub 示例。

本文行情数据示例由 TickDB.ai 提供,仅讨论多市场行情数据的工程接入方法,不构成任何投资建议。

参考文献

交易所交易规则与收盘机制

[1] 上海证券交易所. 上海证券交易所交易规则[S].

[2] 深圳证券交易所. 深圳证券交易所交易规则[S].

[3] 香港交易及结算所有限公司. 香港联合交易所有限公司证券上市规则及交易规则[S].

[4] NYSE Group. NYSE Closing Auction Fact Sheet[R].

[5] Nasdaq, Inc. Nasdaq Closing Cross: An Overview of the Closing Auction Process[R].

金融时间戳与协议标准

[6] FIX Trading Community. FIX Protocol Specification: Time-in-Force and Timestamp Fields[S].

[7] European Securities and Markets Authority. MiFID II/MiFIR Regulatory Technical Standards on Clock Synchronisation (RTS 25)[S].

[8] IEEE Instrumentation and Measurement Society. IEEE 1588-2019: Standard for a Precision Clock Synchronization Protocol (PTP)[S].

行为金融与数据治理

[9] Barber, B. M., & Odean, T. The Behavior of Individual Investors. Handbook of the Economics of Finance, 2013.

[10] Fama, E. F. Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, 1970.

量化工程与异步数据处理

[11] Hasbrouck, J. Empirical Market Microstructure: The Institutions, Economics, and Econometrics of Securities Trading. Oxford University Press, 2007.

[12] Aldridge, I. High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems. Wiley, 2013.

免责说明: 以上参考文献为本文讨论所涉及的公开规则、行业标准和学术研究提供来源索引。文中对规则的解读仅代表作者基于公开信息的独立分析,不构成任何交易所或监管机构的官方解释。各交易所现行规则以官方最新发布为准。

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档