拆解GitHub 66.5k星的TradingAgents:当AI交易框架遇上免费的实时行情数据源

作者: TickDB Research · 发布: 2026/5/7 · 阅读: 605

标签: A/B 类, 知乎, 热点, TradingAgents

2026年4月,一个开源项目以每天超2000星的速度引爆GitHub——TradingAgents,多智能体LLM金融交易框架。66.5k Star,12.9k Fork,清华系创业团队,arXiv论文引用量持续攀升。

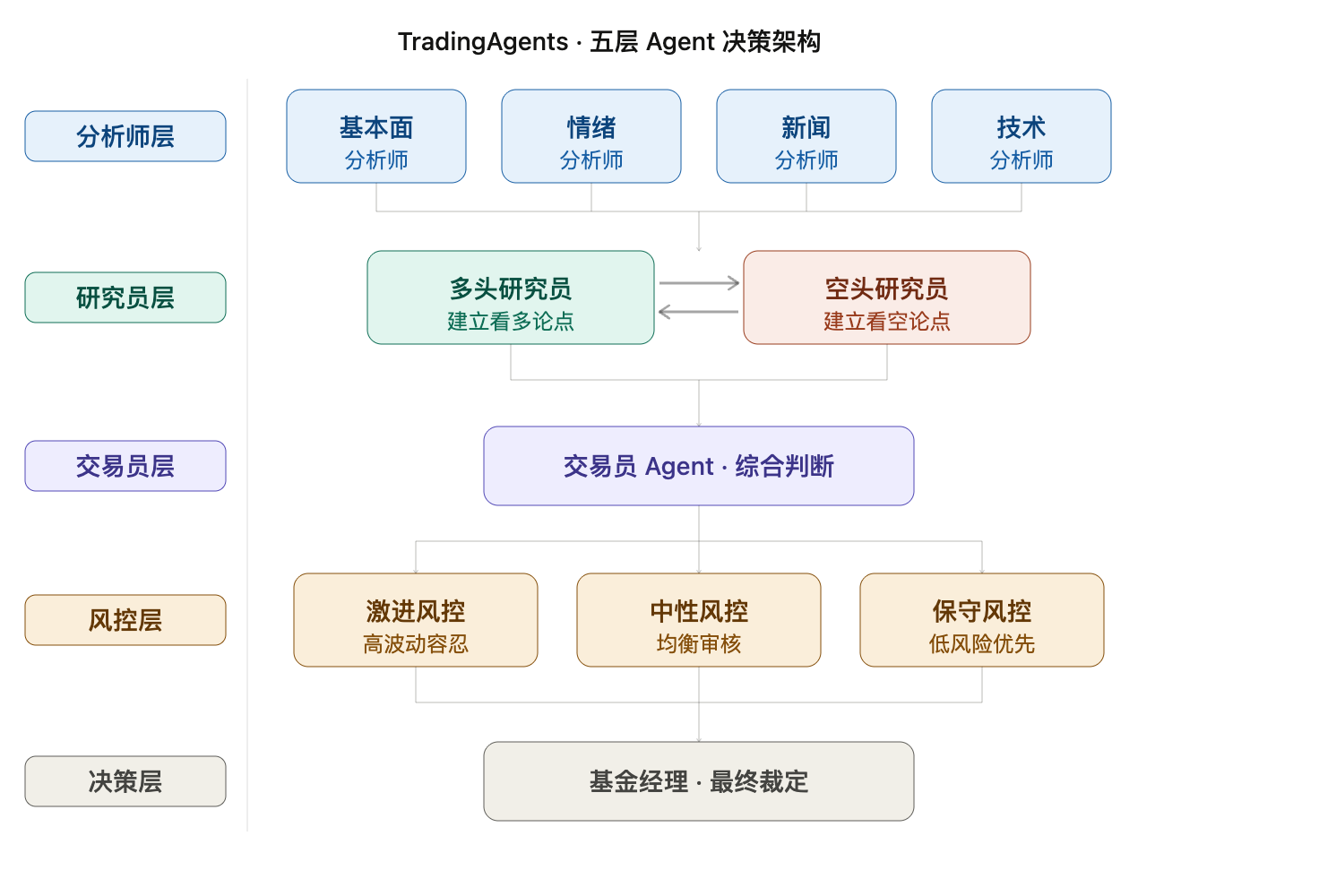

它用LangGraph构建了一条五层决策链:四个分析师并行处理数据,多头与空头研究员围绕同一标的展开辩论,交易员综合双方论点后形成判断,风控团队独立审核,基金经理最终裁定。这套架构完美模拟了一家量化私募从研究到下单的全流程。

然后你打开它的配置文件。默认数据源是yfinance——一个基于网页抓取的免费工具。Alpha Vantage免费层每分钟只能调用5次API。而这个框架单次分析一只股票,就需要向LLM和数据源发起几十次调用。

66.5k星的架构,数据心脏长在纸糊的血管上。

一、架构亮点:把量化私募的决策流程编码成了Agent链

在任何一家成熟的量化私募,一只股票的投资决策从来不是一个人拍脑袋。研究员出报告,基金经理做判断,风控总监审合规,交易员执行下单。TradingAgents把这条真实的决策链路,用LLM Agent模拟了出来。

{kind=link}

| 决策层级 | 角色构成 | 核心职责 |

|---|---|---|

| 分析师层 | 基本面、情绪、新闻、技术四位分析师 | 并行抓取并分析多维度数据,各自独立输出结构化报告 |

| 研究员层 | 多头研究员 + 空头研究员 | 固定回合辩论(陈述→反驳→再陈述),确保对立观点被充分表达 |

| 交易员层 | 交易员Agent | 综合多空双方论点,输出方向、强度评分、置信度区间及具体依据 |

| 风控层 | 激进、中性、保守三位风控员 | 独立审核波动率、流动性、对手方风险和组合敞口,可要求调仓或直接否决 |

| 决策层 | 基金经理 | 最高审批人,综合风控报告和交易员决策做最终裁定 |

四个分析师彼此隔离。基本面分析师拆财报附注中的隐藏信号,情绪分析师扫描社交媒体做量化打分,新闻分析师追踪宏观事件的冲击烈度,技术分析师计算量价关系——四种完全不同类型的数据,四个独立推理链路。这一步任何单一大模型都无法独立完成——信息量足以让注意力机制产生遗漏。

关键设计:分析师团队并行工作,而非串行。如果基本面分析师得出中性结论,情绪分析师检测到恐慌信号,两个结果不会在源头互相干扰——它们都会被送入研究员层的辩论环节,而不是在分析阶段就被某个更强的信号淹没。

多空辩论是这套框架最核心的机制。多头研究员和空头研究员各持立场,在固定回合结构里陈述观点,然后针对对方的论点做反驳,再回应对手的反驳。辩论轮数可调,但逻辑必须自洽——不能用"我认为"替代"因为"。

这让人联想到高盛内部的风控会。在交易被批准之前,多空双方必须公开过一遍观点——不是为了证明谁对谁错,而是为了确认决策者已经听到了所有反对声音。TradingAgents把这种机制用Agent辩论编码了下来。

辩论结束后,交易员Agent综合双方论点形成最终判断。输出格式不是简单的推荐或否定,而是一份结构化报告——有方向、有强度评分、有置信度区间、有具体依据。这意味着决策是可追溯的。

风控团队是交易员的下一道关卡。激进、中性和保守三种风格的风控员各自盯着波动率、流动性、交易对手风险和组合敞口做独立审核。他们可以要求调整仓位大小、修改入场时机,或者直接否决交易。基金经理是最高审批人,综合风控报告和交易员决策做最终裁定。

二、数据源的致命短板:纸糊的血管

这套架构的巧妙之处无可否认。但当你的数据源根本撑不起这个架构时,巧妙的架构反而会放大问题。

2.1 为什么免费API跑不起来?

为什么普通的单体模型能勉强用免费API,而TradingAgents却连自己的开发者都跑不起?因为多智能体架构本身就是一个"API消耗放大器"。评价一只股票,四个分析师要在极短时间内并发抓取财报、新闻、量价数据,随后多空研究员需要获取历史深度数据来支撑辩论。人类交易员看一眼K线图的动作,在TradingAgents里会被拆解为几十次并发的API请求。那些标榜免费的数据源,在多智能体的并发洪流面前,通常活不过10秒钟就会触发HTTP 429(Too Many Requests)熔断。

| 数据源 | 类型 | 免费层限制 | 对多智能体框架的影响 |

|---|---|---|---|

| yfinance | 网页抓取工具 | 无官方限制,但随时可能因页面改版永久失效 | 不提供结构化新闻字段,情绪分析师无法正常工作 |

| Alpha Vantage | 免费增值API | 每分钟5次调用 | 单次股票分析就需要几十次API调用——免费层从架构设计层面就注定不可用 |

框架单次股票分析涉及的接口请求量远远超出免费数据源的设计上限——不是偶尔超限,而是从出生就注定了在免费层"跑不起来"。

2.2 回测数据与学术批评

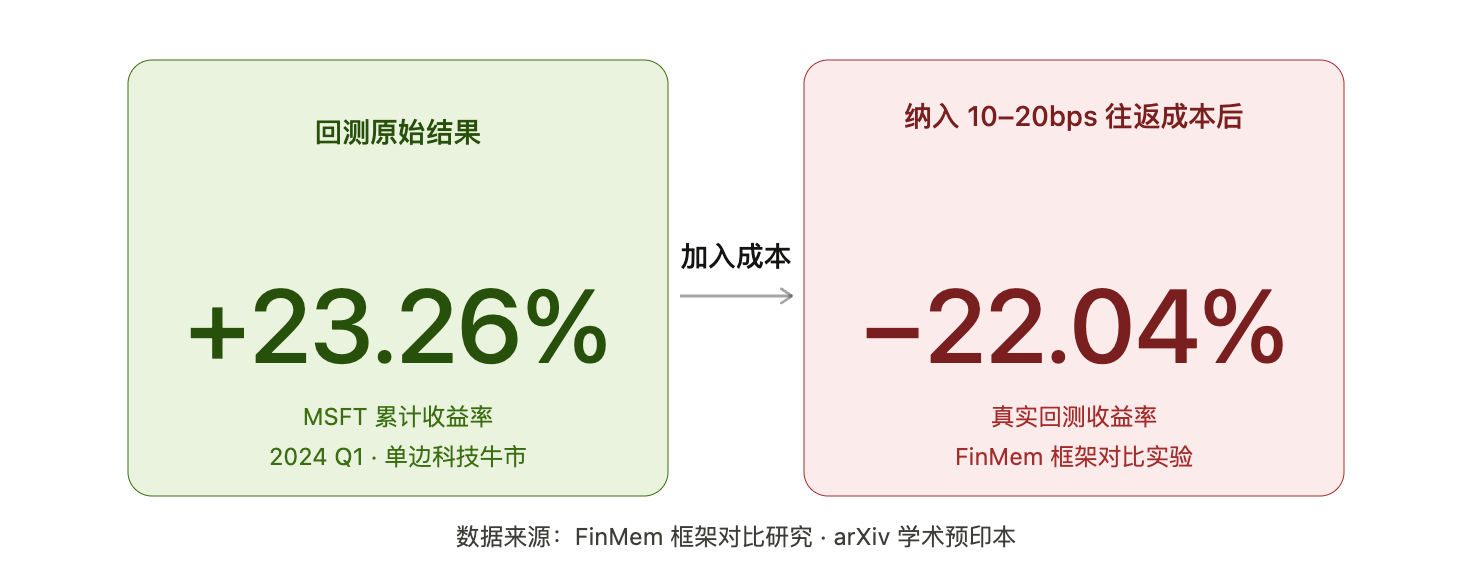

TradingAgents的论文报告了5.60至8.21的超高夏普比率。学术界随后提出了系统性批评。

| 批评维度 | 学术发现 | 具体证据 |

|---|---|---|

| 前视偏差 (Data Leakage) | arXiv预印本评估论文指出,测试期内的金融结果早已存在于LLM的训练语料中 | 模型不是在"预测"微软的股票会涨,它只是在"回忆"训练数据 |

| 回测窗口过短 | 5.60-8.21的超高夏普比率仅基于一个极短的时间窗口 | 2024年1-3月,单边科技牛市 |

| 交易成本忽视 | 学术预印本《Can LLM-based Financial Investing Strategies Outperform the Market in Long Run?》 | 纳入10-20bps往返成本后,年化收益被拖累25-50个百分点 |

| 收益翻转 | FinMem框架对比测试:加入交易成本并调整回测窗口后 | 微软(MSFT)上的累计收益率从+23.26%剧烈翻转为-22.04% |

"数据穿越"(Data Leakage)是机器学习领域的经典术语。被用来测试大模型的所谓"未知行情",其实早就作为语料存在于它的训练集里。模型推演出"微软会涨"——它只是在回放"微软在那段时间确实涨了"这段记忆。

从+23.26%到-22.04%,这两个数字之间的差距,就是一个框架从"看起来很美好"到"根本不敢用"的完整弧线。

{kind=link}

三、从Demo到生产,差距不在模型,在数据管道

TradingAgents代表了AI交易在"决策智能"上的前沿探索。但前沿探索不等于生产可用。66.5k星的框架证明了开发者对AI交易前所未有的热情,但连开发者自己都部署不下去的困境,也诚实地暴露了从Demo到生产之间的真正鸿沟。

3.1 监管层已经注意到了这个领域的风险

| 监管主体 | 核心举措 |

|---|---|

| 美国SEC | 2025-2026年加大对"AI洗白"处罚力度,要求部署AI交易策略的机构保留带有时间戳的实时决策日志 |

| 美国FINRA | 2026年度监管报告首次将AI Agent列为新兴风险,强制要求引入"人类在环"验证机制 |

| 中国证监会 | 2024-2025年程序化交易新规对系统稳定性、可解释性、可控性提出严苛要求 |

3.2 行业共识:从"自主交易"转向"辅助投研"

顶级量化机构正在将LLM重新定位为Alpha助手——用于加速专有分析代码的编写和因子挖掘,而非让其直接执行交易。构建可靠AI交易系统的关键,正在被重新锚定在"强化趋势检测与体制感知的风控,而非仅仅扩大框架的复杂性"。

3.3 数据管道:缺失的那一层

从架构创新的"超级投研团队"到真正能扛住实盘压力的生产级Agent,中间隔着一个核心基础设施——一个能满足多智能体高并发、全景上下文需求的数据管道。

这正是为什么机构开发者开始转向企业级行情API:

对抗Agent的并发黑洞:统一接口,毫秒级推送,不再有网页爬虫触发反制的尴尬。

抹平跨市场的数据断层:一个API接入中国、香港、美国、全球四大市场,覆盖股票、期货、指数、外汇、大宗商品、数字货币六大资产类别。中国市场直连九家交易所,沪深北三大证券交易所覆盖全量A股与ETF,六大期货交易所覆盖商品和金融期货全品种。美股市场覆盖NYSE、NASDAQ、AMEX、ARCA、BATS五大交易所,含盘前、盘后、夜盘三段报价。基本面分析师和情绪分析师终于可以用同一套标准字段工作,彻底免去数据清洗的噩梦。

还原真实的交易微观结构:支持美股、港股、A股的depth订单簿接口,让Agent的决策建立在真实的买卖盘力量上,而非滞后的均线。

结语

66.5k星的框架,代表了AI交易的最前沿探索。前沿探索不等于生产可用。当多智能体辩论的深度分析遇上网页抓取工具级别的数据源——框架给的是"思考质量",数据源给的却是"过期答案"。

真正能让AI交易从Demo走向生产的,不是更复杂的架构,而是更可靠的数据管道。

▍评论区聊聊

你们在做量化回测或部署AI交易项目时,在"数据源"上踩过哪些最离谱的坑?是爬虫被封、字段缺失,还是被免费API的延迟教做人?

参考文献

- [高] 学术论文/基准研究:Toward Reliable Evaluation of LLM-Based Financial Multi-Agent Systems: Taxonomy, Coordination Primacy, and Cost Awareness (arXiv, 2026). 适用于回测过拟合反转案例(MSFT收益从+23.26%翻转为-22.04%)、多智能体辩论的延迟成本(5-20bps逆向滑点)、FINSABER系统性评估框架。

- [高] 学术论文/行业测评:Can LLM-based Financial Investing Strategies Outperform the Market in Long Run? (arXiv, 2025/2026). 适用于回测偏差的系统性分析(幸存者偏差、前视偏差/数据穿越)、交易成本对年化收益的拖累效应(25-50个百分点)、牛熊市体制盲区的识别。

- [中] 技术框架白皮书/项目文档:TradingAgents: Multi-Agents LLM Financial Trading Framework (GitHub/arXiv, 2024/2026). 适用于多智能体架构的层次拆解(分析师→研究员→交易员→风控→基金经理)、LangGraph技术栈、SQLite检查点恢复机制与yfinance数据源局限性的官方确认。

- [高] 监管文件与法律分析:FINRA's 2026 Regulatory Oversight Report: Continued Focus on Generative AI and Emerging Agent-Based Risks (Debevoise & Plimpton LLP, 2025). 适用于AI Agent的范围蔓延风险(Scope Creep)、"人类在环"监管要求的权威引用。

- [高] 监管文件与法律分析:Regulating AI Deception in Financial Markets: How the SEC Can Combat AI-Washing Through Aggressive Enforcement (New York State Bar Association, 2026). 适用于"AI洗白"概念的权威定义、SEC执法行动的案例支撑、审计追踪与决策日志的合规要求。

📡 数据由 TickDB.ai 提供

本文不构成任何投资建议。市场有风险,投资需谨慎。

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档