行情数据质量,你真的想清楚了吗?量化小白如何选数据源,如何验证?

作者: TickDB Research · 发布: 2026/4/2 · 阅读: 267

标签: B 类、数量质量、量化入门、API-guide

很多刚接触量化的朋友,面对的第一道坎不是策略怎么写,而是:数据从哪儿来?哪家数据源靠谱?

于是去搜了一圈,发现免费的有 Yahoo Finance、Alpha Vantage,付费的有各种商业服务,眼花缭乱。随便选一个开始跑回测,夏普比率漂亮得惊人,结果实盘一上线,策略直接拉胯。为什么?因为数据本身就有问题,你没发现而已。

那到底怎么选数据源?选完了怎么验证数据质量?今天咱们就聊这个。不讲虚的,就讲三个最核心的维度:准确性、实时性、完整性。然后告诉你量化小白该怎么选、怎么验。最后对比几家数据源,看看谁更靠谱。

一、三个核心维度,说白了就是这三件事

1.1 准确性:你拿到的价格,真的是那个价吗?

定义很简单:数据跟交易所原始记录是不是一致的。

但实际中,偏差到处都是:

- 价格偏差:有的源会把盘后交易的价格,硬塞到正常交易时段里。你明明要的是收盘价,结果拿到的是盘后搓出来的价格。

- 成交量偏差:大宗交易的统计口径不一样,A 源算进去了,B 源没算,导致同一个股票同一天的成交量能差出一大截。

- 拆股没复权:历史价格没做调整,回测直接废掉。

怎么验证

找两个独立的数据源,拉同一只股票同一时刻的价格,算差值。超过 1%,就得怀疑其中一个是准的。

def price_accuracy_check(price_a, price_b, symbol, timestamp):

diff = abs(price_a - price_b) / price_a

if diff > 0.01:

print(f"警告:{symbol} 在 {timestamp} 的价格差异 {diff:.2%}")

为啥重要

均值回归策略依赖精确价格来判断是否回归,差 0.5% 就可能开错仓。小白最容易踩的坑就是回测数据没复权,跑出来的收益率全是假的。

1.2 实时性:数据到你手里,花了多久?

定义:从交易所产生数据,到你的系统收到数据的时间差。

有些免费数据源宣传“实时”,实际上是 15 分钟延迟。你知道 15 分钟在交易里意味着什么吗?足够市场完成一轮完整的波动,而你还在看旧数据。

怎么验证

如果数据里有交易所时间戳(精确到毫秒),用你本地收到的时间减去它,就是端到端延迟。

def measure_latency(exchange_ts, local_ts):

latency = local_ts - exchange_ts

print(f"延迟:{latency:.2f} ms")

为啥重要

如果你是做日内策略,延迟就是钱。100ms 的延迟,你的订单可能在最优价格被抢走后才到。小白刚开始可能不在意,但等你真的想实盘了,这个坑迟早要填。

1.3 完整性:数据有没有断档、缺字段?

定义:数据在时间和字段上有没有缺失。

常见坑:

- 时间缺失:某个交易日没数据,或者某几分钟是空的。

- 字段缺失:给了价格,没给成交量;或者缺了开盘价、最高价这种关键字段。

- 数据间断:WebSocket 断了,重连后之前的数据没补回来。

怎么验证

生成预期的时间序列(比如交易日 9:30-16:00 每分钟一条),对比实际数据,算缺失率。

def completeness_check(actual_index, expected_index):

missing = expected_index.difference(actual_index)

print(f"缺失率:{len(missing) / len(expected_index):.2%}")

为啥重要

一个 5 分钟 K 线策略,如果缺了一根 K 线,后面的均线计算全漂了。更可怕的是,缺失往往悄无声息,等你的策略在实盘里表现异常才发现,损失已经造成了。

二、量化小白怎么选?分三步走

第一步:先搞清楚你要做什么

| 你的阶段 | 数据需求 | 建议 |

|---|---|---|

| 学习策略、跑回测 | 历史数据完整就行,实时性不关键 | 免费源够用,但要接受质量波动 |

| 做监控面板、小工具 | 需要实时推送,但可以容忍少量延迟 | 可以考虑有免费额度的商业源 |

| 实盘交易 | 准确性、实时性、完整性都不能妥协 | 别省这个钱,直接上商业数据源 |

第二步:选数据源时看这三点

- 准确性:有没有数据清洗能力?价格会不会乱填?

- 实时性:延迟多少?有没有 15 分钟延迟这种坑?

- 完整性:有没有消息序号?断线了能不能自动补齐?

第三步:拿到数据后先验证

别上来就写策略,先用第一节里的代码验一遍:

- 准确性:交叉对比两个源,看差异有多大

- 实时性:测端到端延迟

- 完整性:算缺失率

三、几款数据源对比,谁更靠谱?

下面从准确性、实时性、完整性三个维度,看三家代表性数据源的表现。

| 数据源 | 准确性 | 实时性 | 完整性 | 典型特点 | 适合小白吗 |

|---|---|---|---|---|---|

| Finnhub | 美股还行,加密货币有点飘 | WebSocket 实时(免费版有限流) | 历史数据只给 1 年,没有消息序号 | 覆盖多资产,免费额度还算友好 | 学习阶段可以,实盘不够用 |

| TickDB | 高(全球多市场统一清洗、对齐) | 实时推送 | 支持消息序号、断点续传,能自动补齐 | 6 大市场 27,700+ 品种:美股 12,708 只、港股 12,408 只、A股 2,881 只、加密货币 875 种、指数 1,207 个、外汇 62 种;统一 REST+WebSocket 接口,内置数据清洗,对 AI 应用特别友好(有 skill 能力) | 从学习到实盘都可以,一套接口打通 |

| Polygon.io | 高(美股公认准) | 付费版实时,免费版延迟 15 分钟 | 支持逐笔成交,历史数据全 | 专注美股,API 设计现代,文档写得不错 | 做美股策略的进阶玩家 |

TickDB 的几个亮点(从控制台看出来的):

- 市场覆盖真全:A股、美股、港股、加密货币、指数、外汇,一共 27,700 多个品种。尤其美股 1.2 万只、港股 1.2 万只,基本覆盖了主流。

- 接口统一:REST 和 WebSocket 一套接口,不用为不同市场写多套代码。这对小白特别友好,不用学好几套 API。

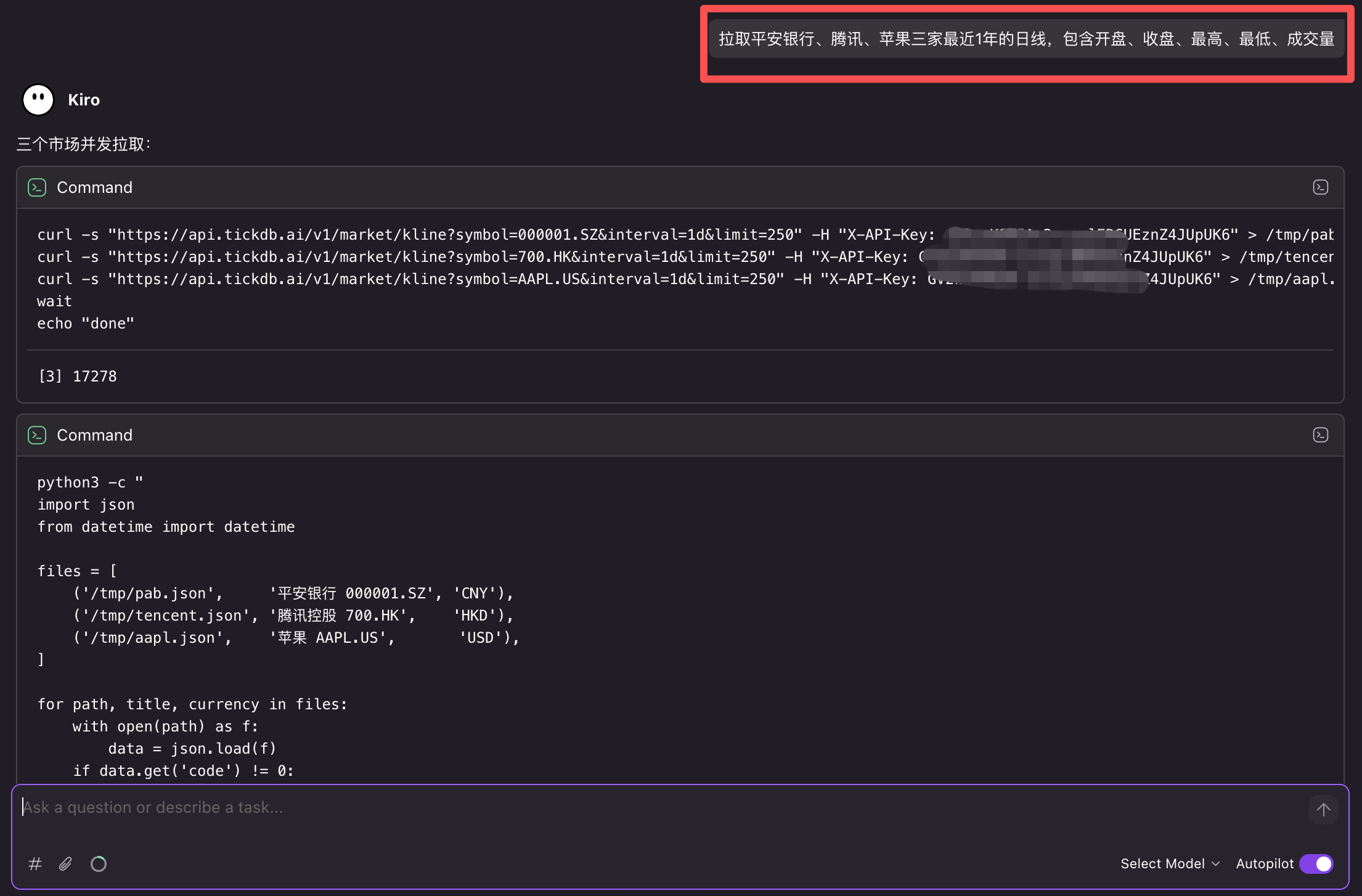

下面是一个真实的使用示例:在 Kiro 中通过 TickDB 的 API 并发拉取 A股(000001.SZ)、港股(700.HK)、美股(AAPL.US)的历史 K 线数据,只需三行 curl 命令即可完成。

!ScreenShot_2026-04-01_120452_070.png

{kind=link}

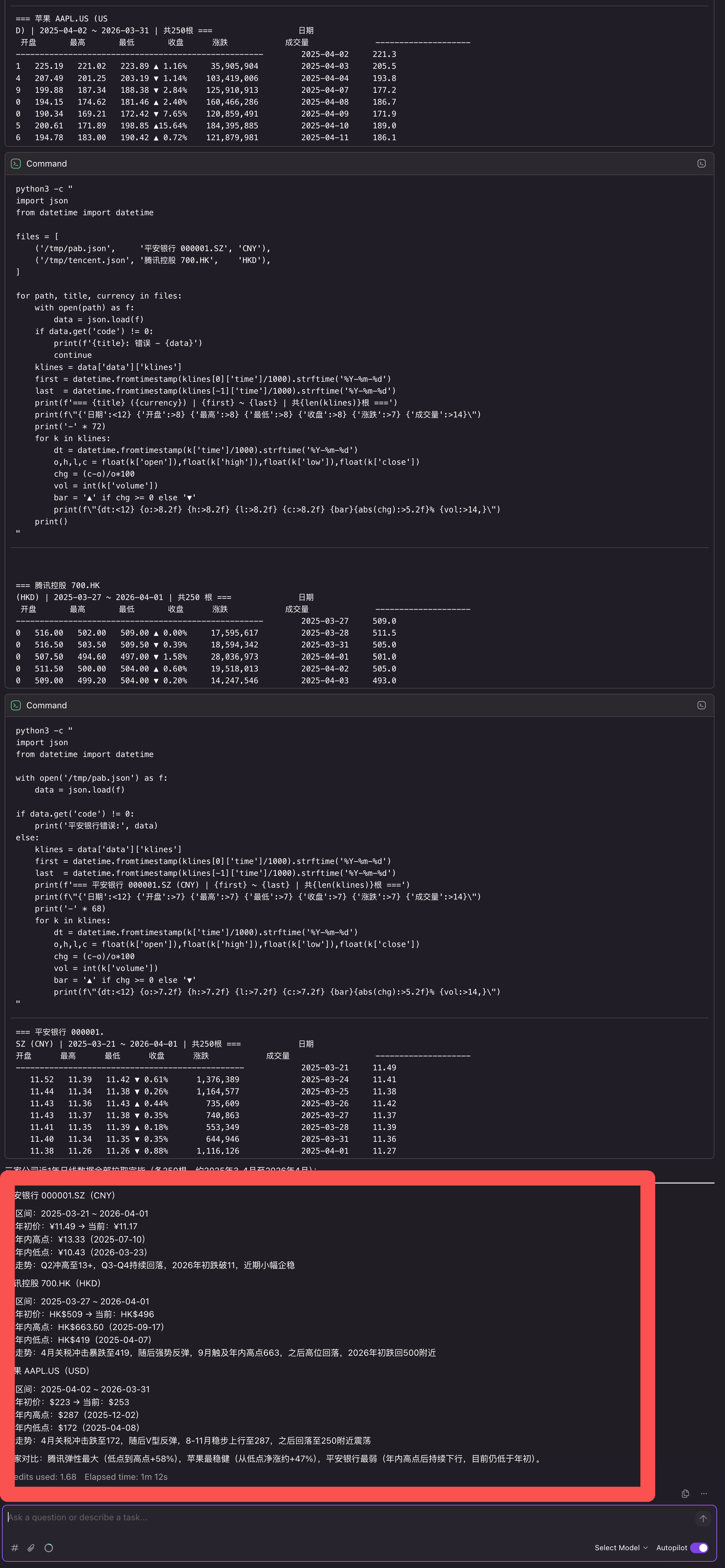

返回的数据结构完全一致,无论是 A股、港股还是美股,都遵循同样的 JSON 格式,包含时间戳、开高低收、成交量等字段,方便后续统一处理。

!微信图片_2026-04-01_120628_622.png

{kind=link}

- 自带质量保障:数据清洗、时间戳对齐都内置了,还有消息序号和断点续传,不用自己撸一遍重连补齐的逻辑。

- 对 AI 友好:内置 skill 能力,跟大语言模型集成很方便。以后想用自然语言查行情、做智能分析,这就有基础了。

- 看得见的用量:控制台有仪表盘和套餐管理,用了多少数据、还剩多少配额,一目了然。

四、总结:小白选数据源的简单公式

- 学习阶段:免费源(Finnhub、Yahoo Finance)够用,但要知道它可能在哪儿坑你(准确性、完整性)。

- 想做点小工具:可以考虑有免费额度的商业源,或者多源备份。

- 准备实盘:别省这个钱,准确性、实时性、完整性,一个都不能少。

选数据源的时候,拿这三个维度去卡:准确吗?实时吗?完整吗? 对照你的阶段,优先级就清楚了。

像 TickDB 这种把数据质量内建进去的(多市场覆盖、统一接口、消息序号、AI 友好),能让你少踩很多坑,少写很多代码。从学习到实盘,一套接口打通,不用折腾好几套方案。

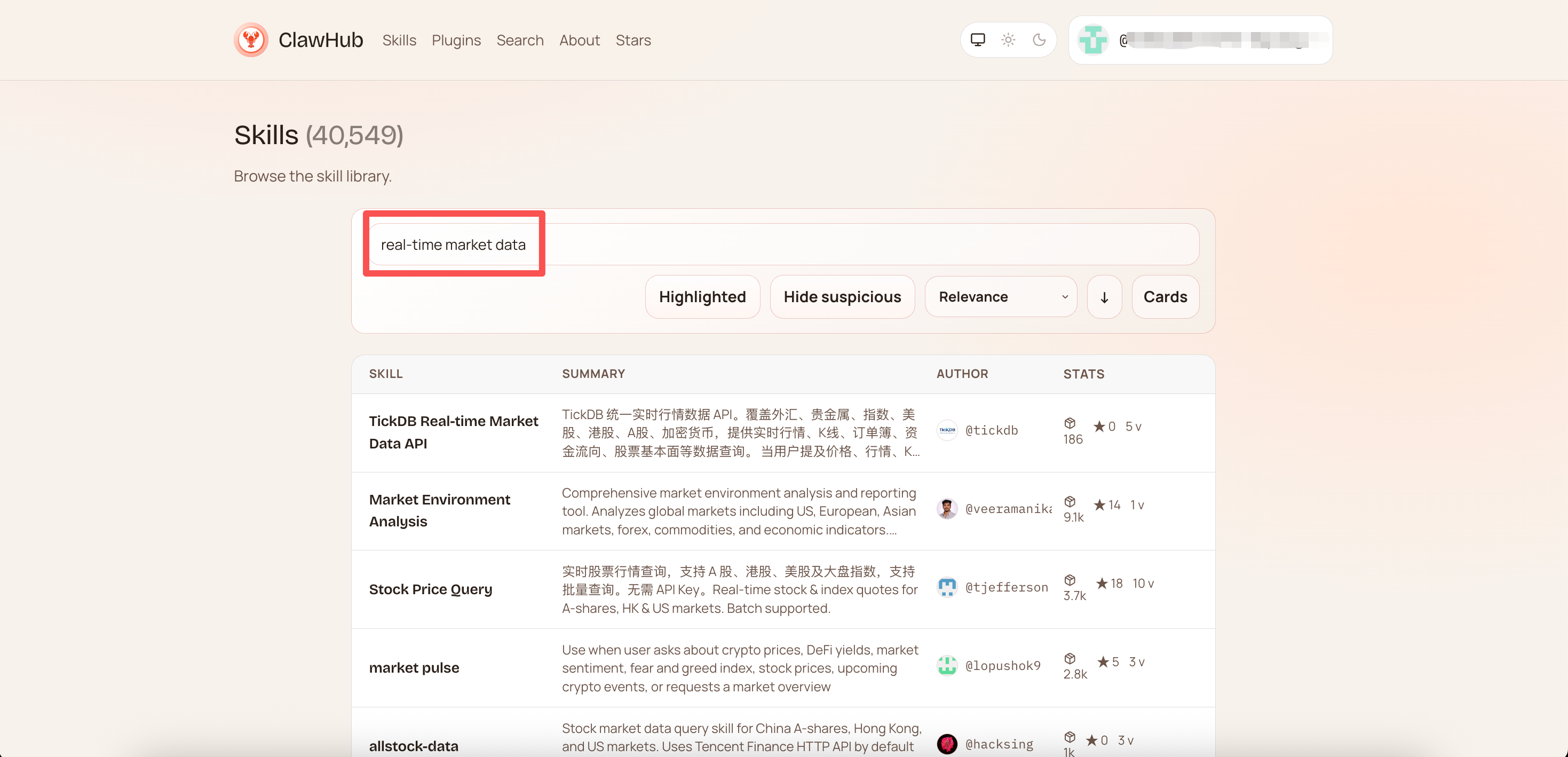

当然,如果你喜欢折腾,也可以去 ClawHub 上搜搜 “market data quality” 或者 “real-time market data”,有不少开源工具可以玩。搜索即可找到,方便快速集成到你的 AI 应用中。

!ScreenShot_2026-03-30_083444_708.png

{kind=link}

本文纯技术分享,提到的数据源都是公开服务,不构成任何投资建议。市场有风险,投资需谨慎。

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档