订单簿深度与实时行情:价差0.01元,为什么买一万股成本贵了一千块?流动性三层拆解与量化监控指南

作者: TickDB Research · 发布: 2026/4/15 · 阅读: 176

标签: B/C 类, 订单薄

一、开篇

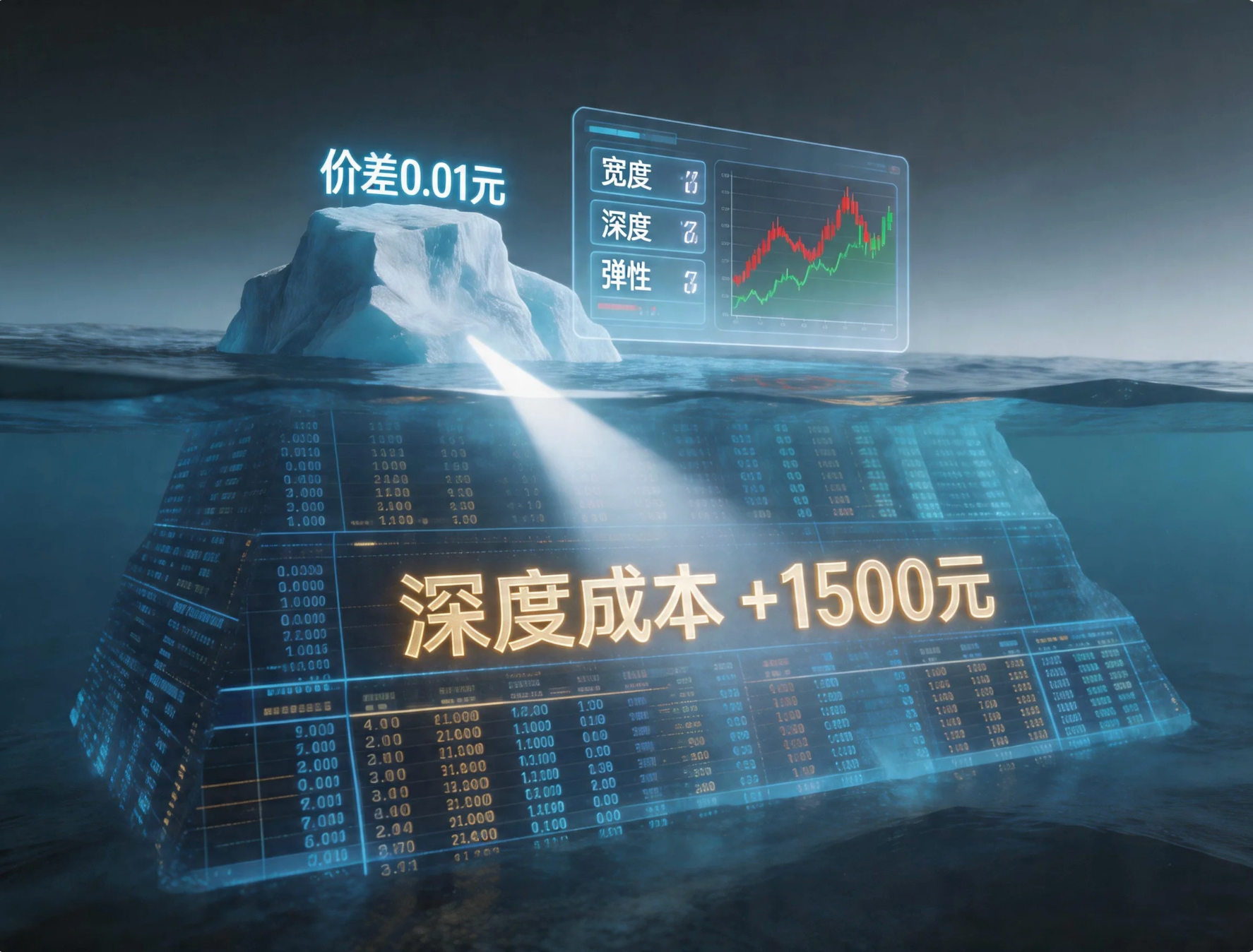

你盯着一只股票,买一卖一价差只有0.01元。你心想流动性真好,一笔市价单买入一万股。

成交后一看,平均成本比卖一价高了0.15元。一万股下来,多花了一千多块。

这不是券商黑了你的钱。是你撞上了一堵看不见的墙——流动性深度。学术界对流动性的定义远比“买卖价差”丰富。Kyle(1985)和Harris(1990)将流动性定义为三维动态模型:宽度衡量交易成本,深度衡量市场吸收大单的能力,弹性衡量价格遭受冲击后的恢复速度。这三个维度,共同决定了一笔交易的真实成本。

本文将流动性拆解为三层。如果你是普通投资者,你将学会在5秒内判断一只股票是否适合大资金进出,以及如何用限价单避免被“滑点”收割。如果你是量化开发者,你将获得一套可直接部署的订单簿监控代码,系统化计算深度覆盖率、价差百分比和弹性预警指标。

!ScreenShot_2026-04-15_093139_907.png

{kind=link}

二、第一层:宽度——你看到的那0.01元

宽度就是买卖价差,最低卖价减去最高买价。这是最直观的流动性指标,也是大多数人对流动性的全部认知。

价差0.01元意味着什么?意味着你买100股,成本几乎可以忽略。但价差有两个致命的局限。

第一,宽度是“一股”的成本。 价差告诉你的是买卖最小单位的价格,但它不告诉你每个价位上有多少股在排队。当你需要买一万股的时候,宽度就失去了意义——你不可能全部在卖一成交。

第二,宽度是“此刻”的成本。 它只反映当前这一瞬间的报价,不告诉你这些报价背后的挂单下一秒还在不在。流动性提供方可以在你下单的前一毫秒撤单,你看到的价差瞬间消失。

结论:宽度是起点,不是终点。看价差做交易,等于看封面买书。

三、第二层:深度——那堵看不见的墙

深度回答的问题是:在价格变动之前,你能成交多少股?

回到开篇的例子。你买入一万股,为什么平均成本比卖一价高了0.15元?

| 价位 | 卖盘挂单量 | 你吃掉的数量 |

|---|---|---|

| 卖一 10.00元 | 800股 | 800股 |

| 卖二 10.05元 | 1200股 | 1200股 |

| 卖三 10.10元 | 2000股 | 2000股 |

| 卖四 10.15元 | 3000股 | 1000股(剩余2000股未动) |

你的订单击穿了三档卖盘,最终在10.15元成交了最后1000股。平均成本是(800×10.00+1200×10.05+2000×10.10+1000×10.15)÷5000=10.08元,比最初卖一价高了0.08元。一万股就是800块的成本。这笔钱不会显示在任何手续费清单里,它被藏在“市价成交”四个字背后,但实打实地从你的账户里划走了。

深度的本质:各价位上挂单量的分布。深度越厚,你能在不推动价格的情况下成交的量就越大。深度越薄,你的订单就会“滑”过多个价位,产生巨大的滑点。

学术研究为这一直觉提供了量化证据。Cont等人(2014)对S&P 500成分股的研究表明,订单流不平衡与价格变动之间存在线性关系,且这种关系的斜率与市场深度成反比——深度越薄,同样的订单流不平衡引发的价格波动越大。该模型对10秒级别价格变动的解释度高达65%。将订单簿深度纳入价格冲击模型,可将瞬时价格冲击的预测误差降低约60%。通过拆分大单以适应市场深度,能够使大单的瞬时价格冲击成本降低60%至82%。

A股市场的深度特征:根据上交所2025年市场质量报告,大盘蓝筹股的相对买卖价差显著低于小盘股,订单簿深度也更厚。这意味着,同样买入一万股,在沪深300成分股上的滑点成本远低于中证1000成分股。这不是玄学,是交易所官方数据印证的事实。

怎么看深度? 打开交易软件的盘口界面,看卖一到卖五的挂单量。把你计划买入的股数,和卖一到卖五的累计挂单量对比。如果计划买入量小于累计挂单量的五分之一,滑点通常可控;如果超过一半,建议分批限价单,不要用市价。

四、第三层:弹性——撤单的速度比挂单更重要

深度告诉你“现在有多少挂单”,弹性告诉你“这些挂单下一秒还在不在”。

弹性回答的问题是:当一笔大单击穿深度后,挂单恢复的速度有多快?

高弹性市场:一笔大单吃掉卖一卖二,新的卖单在毫秒级内补上,价差迅速恢复。这种市场健康,适合大资金进出。美股大盘股、主流外汇货币对、比特币等都属于这一类。学术研究对伦敦证交所和华沙证交所的订单簿分析表明,大单冲击后,订单簿均值回归的半衰期在20秒到4分钟之间。

低弹性市场:一笔大单击穿后,没有人补单,价差长时间维持宽幅,深度迟迟不恢复。这种市场极度脆弱,任何稍大的订单都会引发价格剧烈跳动。A股小盘题材股、流动性差的港股仙股、盘后交易时段都属于这一类。在A股场景中,这种“无人补单”的现象表现为流动性提供方(大户、机构、算法交易者)的集体撤单或观望——当市场情绪转向时,买方挂单会迅速消失。更极端的场景是宏观数据发布前1分钟:高频交易者会集体撤单,导致价差扩大超30%、深度下降超30%。

A股的极端案例——涨跌停板下的弹性真空:学术研究证实,当A股股价接近跌停时,不但不会减速,反而会加速奔向跌停——这就是“磁吸效应”。根源在于市场参与者对未来流动性枯竭的预期:买方担心封死跌停无法卖出而撤单,卖方恐慌性抛售,流动性瞬间蒸发。一旦封死跌停,买方深度趋近于零,弹性完全丧失。这不是理论推演,是每个A股投资者都见过的“一字板”和“天地板”现象。

怎么看弹性? 观察一个简单现象:大单成交后,盘口挂单量是否迅速回到之前的水平。如果你发现某只股票经常出现“一笔大单砸下去,盘口就空了,半天没人补”,说明弹性很差,这种股票大资金进出要格外小心。当你看到盘口挂单量在短时间内急剧减少,而价格还没大幅波动时,这是流动性正在撤离的信号——大户或算法交易者正在批量撤单。此时应暂停交易,等待盘口恢复。

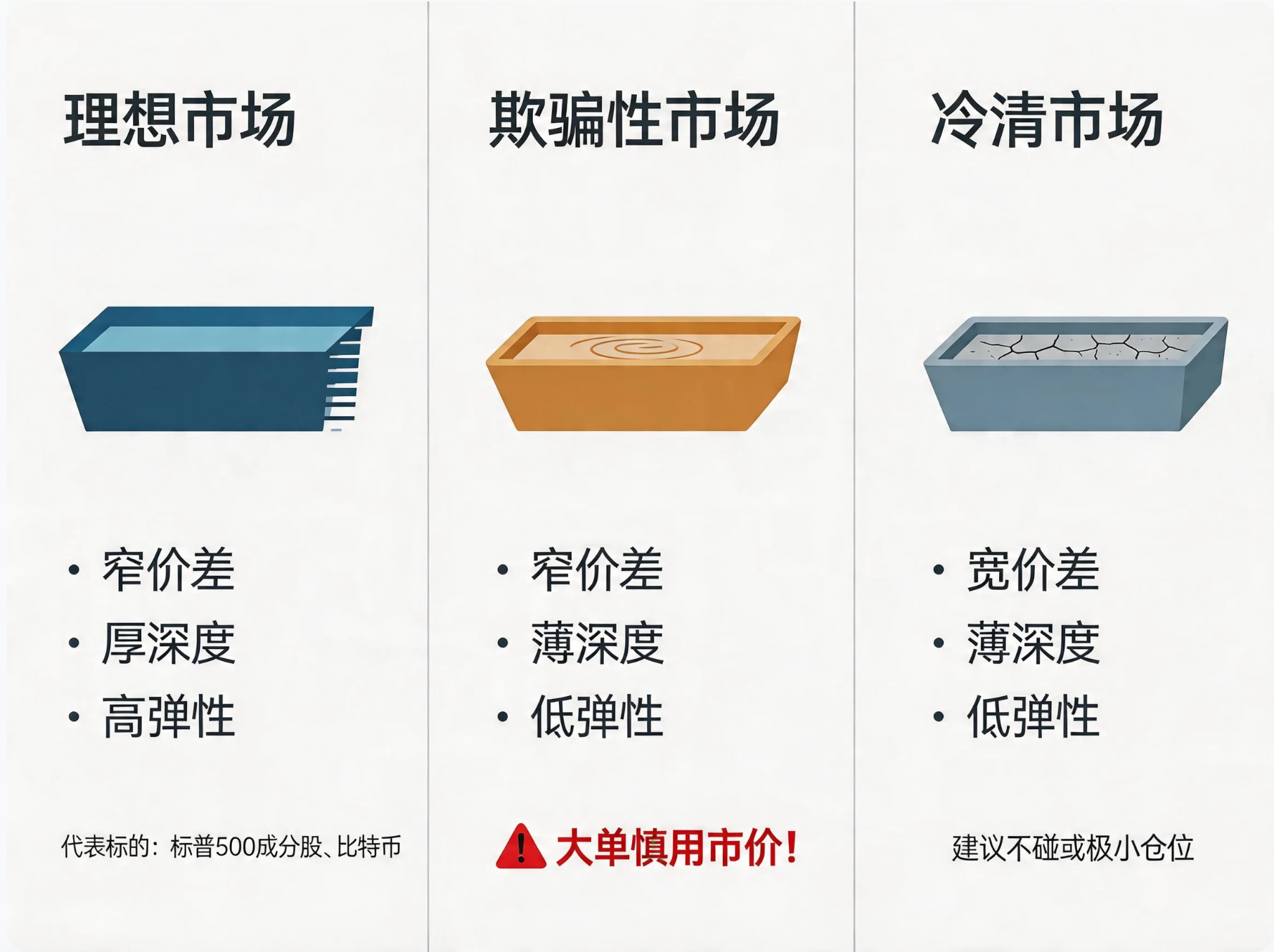

五、三个维度组合出的四种市场

| 市场类型 | 宽度 | 深度 | 弹性 | 代表标的 | 操作建议 |

|---|---|---|---|---|---|

| 理想市场 | 窄 | 厚 | 高 | 标普500成分股、比特币 | 放心下单,大资金无忧 |

| 欺骗性市场 | 窄 | 薄 | 低 | 部分美股小盘股、盘后交易 | 看起来美,一买就滑,只适合小单 |

| 冷清市场 | 宽 | 薄 | 低 | 港股仙股、A股冷门题材 | 建议不碰,或只用极小仓位 |

| 恢复型市场 | 宽 | 厚 | 高 | 开盘集合竞价后、熔断恢复后 | 可观察,等待价差收窄后入场 |

!ScreenShot_2026-04-15_093120_738.png

{kind=link}

六、从看盘到算盘——用代码系统化监控

手动翻盘口只能盯一两只股票。要系统化监控多只标的,需要用API获取订单簿数据。

专业量化机构对行情数据的要求,早已不是Level-1的五档快照。行业共识是:Level-2数据是量化策略的最低要求。Level-2提供十档买卖盘、逐笔成交明细和买卖队列,深交所甚至提供千档全景订单簿。这些数据让算法能够精确建模市场深度、预测价格冲击、识别冰山订单。

以下用TickDB实时行情API演示如何批量获取深度数据并计算关键指标。TickDB一套接口覆盖美股、港股、A股、数字货币等全球主流资产,单一WebSocket连接可跨市场订阅,免费层即可起步。TickDB的美股订单簿为1档NBBO,港股和数字货币提供10档深度。对于需要穿越多轮牛熊周期进行深度阈值回测的团队,TickDB还提供10年级别、清洗对齐的美股历史K线数据(通过/v1/market/kline获取),避免因复权不一致或时间戳错位导致过拟合。

import asyncio

import websockets

import json

async def watch_depth(symbols, depth_levels=5):

"""订阅订单簿深度,实时监控流动性指标"""

url = f"wss://api.tickdb.ai/v1/realtime?api_key=YOUR_KEY"

while True: # 自动重连

try:

async with websockets.connect(url) as ws:

# 心跳任务(每秒一次,符合TickDB官方规范)

async def heartbeat():

while True:

await asyncio.sleep(1)

try:

await ws.send(json.dumps({"cmd": "ping"}))

except:

break

asyncio.create_task(heartbeat())

# 订阅depth频道

await ws.send(json.dumps({

"cmd": "subscribe",

"data": {"channel": "depth", "symbols": symbols}

}))

async for msg in ws:

data = json.loads(msg)

if data.get("cmd") == "depth":

depth_data = data["data"]

symbol = depth_data["symbol"]

bids = depth_data.get("bids", [])

asks = depth_data.get("asks", [])

# 计算关键指标

risk = check_liquidity(bids, asks, plan_volume=5000)

if risk != "深度充足":

print(f"[{symbol}] {risk}")

except Exception as e:

print(f"连接断开,3秒后重连: {e}")

await asyncio.sleep(3)

def check_liquidity(bids, asks, plan_volume):

"""计算价差、深度覆盖率,返回风险评估"""

if not bids or not asks:

return "数据异常"

best_bid = float(bids[0][0])

best_ask = float(asks[0][0])

spread_pct = (best_ask - best_bid) / best_ask * 100

# 计算前N档累计深度(根据市场取可用档数)

levels = min(len(bids), len(asks), 5)

ask_depth = sum(float(a[1]) for a in asks[:levels])

depth_ratio = ask_depth / plan_volume if plan_volume > 0 else float('inf')

if spread_pct > 0.1:

return f"价差偏大({spread_pct:.2f}%)"

elif depth_ratio < 2:

return f"深度不足(覆盖率{depth_ratio:.1f}倍)"

return "深度充足"

# 启动监控

asyncio.run(watch_depth(["AAPL.US", "0700.HK", "000001.SZ"]))

生产级补充提示:在量化实盘系统中,除了WebSocket实时监控,还需要使用REST API拉取历史K线进行阈值回测。REST请求需设置timeout=(3.05, 10),并处理TickDB的3001限频错误码——读取响应头中的Retry-After字段进行退避重试,而非立即重试。

七、分场景操作指南

| 你的交易场景 | 盯哪个指标 | 怎么操作 |

|---|---|---|

| 买100-500股小单 | 宽度 | 价差0.05元以内可市价,超过用限价 |

| 买3000股以上 | 深度 | 下单前看卖一到卖五累计量,小于你计划量2倍时分批限价 |

| 卖出手持仓位 | 深度(买盘侧) | 看买一到买五累计量,同样原则 |

| 盘后/盘前交易 | 深度+弹性 | 只用限价单,绝不市价 |

| 跌停板附近 | 弹性 | 观察买盘是否恢复,无量跌停不接飞刀 |

| 高频/量化策略 | 三者都需要 | 接入depth API系统化监控 |

八、结语

流动性不是买卖价差。它是宽度、深度、弹性的三位一体。

下次你看到一只股票价差只有0.01元时,别急着下市价单。点开盘口,数一数卖一到卖五的挂单量。如果卖一只有几百股,卖二也只有几百股,你的大单将是一场灾难。

真正的专业,不是会看K线,是懂得在那些没成交的挂单里,看见自己的成本。

参考文献

- Kyle, A. S. (1985). Continuous Auctions and Insider Trading. Econometrica.

- Harris, L. (1990). Liquidity, Trading Rules, and Electronic Trading Systems. New York University Salomon Center.

- Cont, R., Kukanov, A., & Stoikov, S. (2014). The Price Impact of Order Book Events. Journal of Financial Econometrics.

- Obizhaeva, A. A., & Wang, J. (2013). Optimal trading strategy and supply/demand dynamics. Journal of Financial Markets.

- 上海证券交易所. (2025). 上海证券交易所主板市场质量报告(2025).

- Huang, W., O'Neill, P., Ranaldo, A., & Yu, S. (2023). HFTs and dealer banks: Liquidity and price discovery in FX trading. Swiss Finance Institute.

延伸方案

个人开发者:可以到官网注册申请API KEY。免费层支持订阅depth频道,代码复制就能跑。

量化团队:需要10年清洗对齐的历史K线做深度回测,可到官网申请专业版或企业版套餐。

AI辅助开发:到Clawhub搜索“TickDB-market-data”Skill,让AI替你完成行情通道的自动接驳。

本文不构成任何投资建议。市场有风险,投资需谨慎。

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档