通义千问 Function Calling 接金融实时数据:别用查天气的思路写金融工具描述

作者: TickDB Research · 发布: 2026/5/29 · 阅读: 147

标签: C 类, 知乎, AI

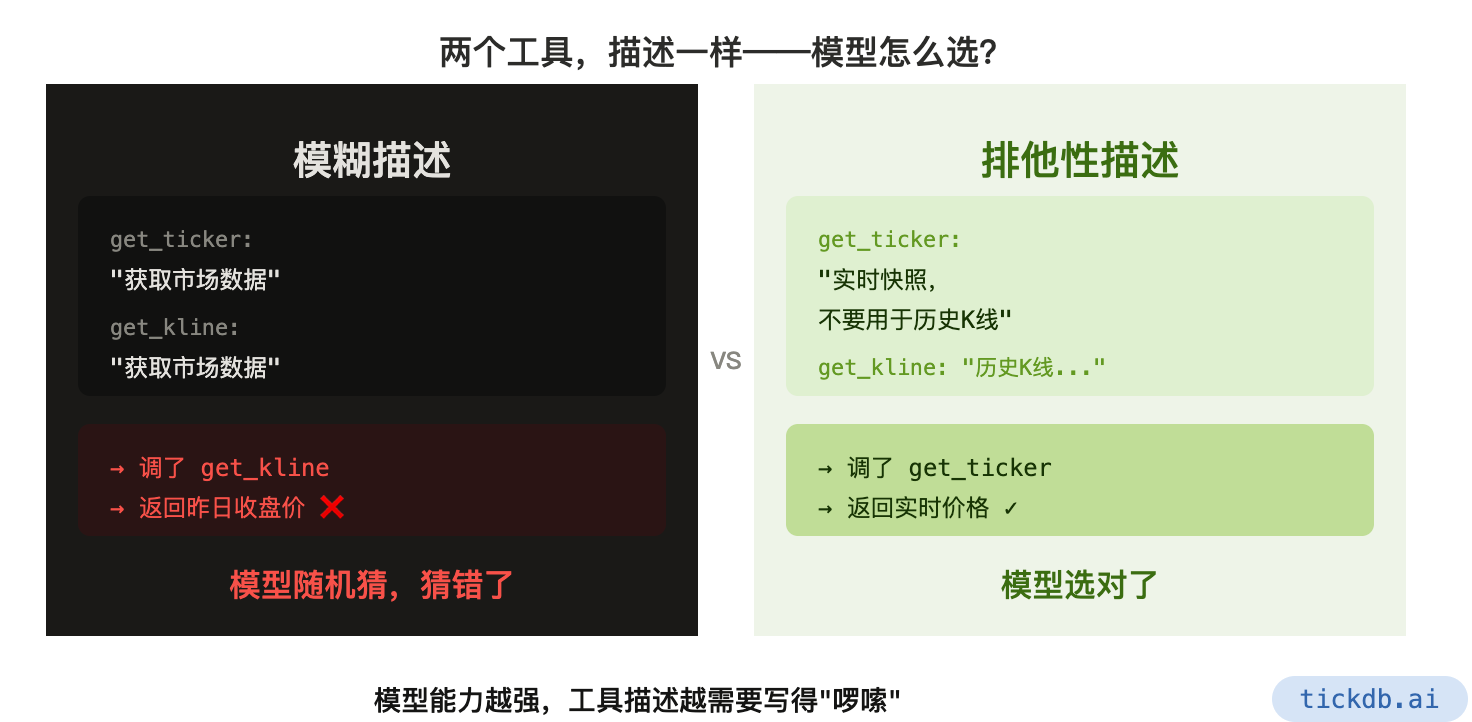

你在通义千问开发者后台定义了两个工具,一个查实时行情,一个查历史 K 线。description 都写了“获取市场数据”。Agent 上线第一天,用户问“茅台现在多少钱”,模型调了 K 线工具,返回了昨天的收盘价——因为两个描述在模型眼里没有区别。

{kind=link}

一、当通用教程遇上金融数据

阿里云 DashScope 的 Function Calling 文档里,示例通常是“获取指定城市的天气”——一个工具,两个参数,查询成功或失败都有明确的话术兜底。但当你把同样的模式直接搬到金融行情上,事情就不一样了。

{kind=link}

假设你要让通义千问能回答用户“查一下茅台和腾讯的最新价格”。你写好了一个 get_ticker 函数,在 DashScope 的 tools 参数里注册,然后部署上线。很快你会发现几个通用教程没告诉你的问题:

| 你在通义千问接入金融数据时遇到的问题 | 通用 Function Calling 教程是否覆盖 |

|---|---|

| 工具 description 写“获取行情数据”,模型分不清 ticker 和 kline | ❌ 通用教程用“查天气”做示例,通常只有一个工具 |

| API 限流返回 3001,模型收到的错误信息可能让它自行推断价格 | ❌ 通用教程假设 API 永远返回 200 |

用户输入“茅台”,工具需要的是 600519.SH——中文名称怎么映射? | ❌ 通用教程的参数是“城市名”,无需代码规范校验 |

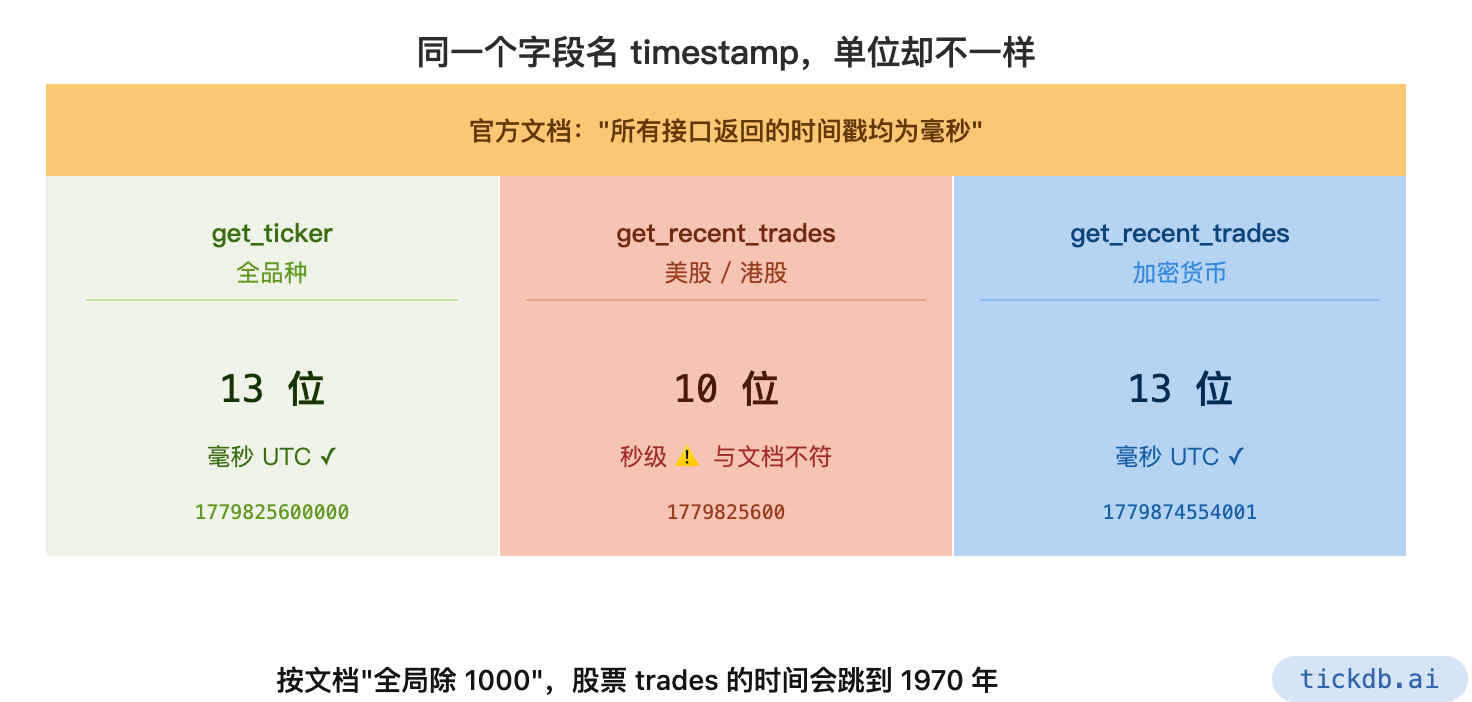

| ticker 接口的时间戳是毫秒,但 trades 接口里股票是秒级、加密货币是毫秒——Agent 结论可能差出几十年 | ❌ 通用教程不涉及时间单位转换 |

| 部署到阿里云函数计算后,首次查询因为冷启动延迟导致超时,是代码问题还是架构问题? | ❌ 通用教程在本地运行,无冷启动概念 |

这些问题不是某个数据源独有的——任何金融数据接入都会遇到。本文以 TickDB 作为示例行情后端,拆解通义千问 Function Calling 在金融场景下需要的额外工程约束。即使你换成其他行情 API,这些约束依然存在,只是字段名和错误码不同。

二、工具调用的背后:不是模型不够聪明,是任务太模糊

Function Calling 的本质,是让模型根据用户意图,从你提供的工具列表里选出合适的那个,并生成调用参数。在“查天气”场景下,这套机制很好用,因为城市名参数基本不会出错。但金融场景有三个让复杂度陡升的源头:

1. 工具之间没有天然边界

你很可能同时需要这些数据能力:

- 实时快照(ticker)

- 历史 K 线(kline)

- 最新 K 线(kline/latest)

- 盘口深度(depth)

- 成交明细(trades)

如果每个工具的 description 都写成“获取市场数据”或“查询某品种的行情”,模型就会在它们之间随机选择,因为它分不清“快照”和“已完成 K 线”的区别。你必须主动在描述中划出“不要用 X,应使用 Y”的排他性边界。

2. 调用结果可能包含业务级错误

通用教程里,函数执行只会有两种结果:成功返回数据,或者抛异常。但在真实金融接口中,你的 get_ticker 可能遇到:

- 限流(

3001,需要等待Retry-After再重试) - API Key 无效(

1001) - 权限不足(

1004) - 返回空数据(symbol 错或市场休市)

如果这些错误被原样丢回模型,模型可能会把错误信息当成“数据”来处理,比如从“查询超时”推断出“价格可能在 300 左右”。因此,函数返回给模型的内容必须结构化,明确区分 success/fail 状态。

3. 参数在用户嘴里不是代码格式

用户说“茅台”,你的工具需要的是 600519.SH。用户说“苹果”,你可能要区分是 AAPL.US 还是 AAPL 的期权链。通用教程不会告诉你:当用户输入和工具参数之间存在格式鸿沟时,模型的 system prompt 里必须写清楚映射规则。

时间戳真相:经审核工具独立核验的结果

{kind=link}

以下是 2026-05-29 由 TickDB MCP 工具直接调用核验 的 timestamp 实际返回情况:

| 接口 | 品种 | 时间字段 | 实际值示例 | 位数 | 单位 |

|---|---|---|---|---|---|

get_ticker | AAPL.US / 700.HK / 600519.SH / BTCUSDT | timestamp | 1779825600000 | 13 位 | 毫秒 UTC |

get_kline | AAPL.US / BTCUSDT(日线) | time | 1779782400000 | 13 位 | 毫秒 UTC |

get_recent_trades | AAPL.US | timestamp | 1779825600 | 10 位 | 秒级 |

get_recent_trades | 700.HK(腾讯控股) | timestamp | 1780041599 | 10 位 | 秒级 |

get_recent_trades | BTCUSDT | timestamp | 1779874554001 | 13 位 | 毫秒 UTC |

⚠️ 文档与实际行为差异:

>

TickDB REST API 官方文档“数据规范”中写道:“所有接口返回的时间戳字段均为毫秒(ms)”。

>

但 MCP 工具实测发现:

get_recent_trades接口对股票类型(AAPL.US 美股、700.HK 港股)实际返回 10 位秒级时间戳,仅加密货币(BTCUSDT)返回 13 位毫秒时间戳。 这一行为与文档描述不一致。

>

这意味着:在处理 trades 数据时,不能假设所有品种的时间戳单位一致。如果你按文档写“全局除 1000”,股票 trades 的时间会被错误转换成 1970 年。

所以时间戳的处理规则不能一刀切:同一个 timestamp 字段名,在不同接口(ticker vs trades)、同一接口的不同品种(股票 vs 加密货币)上,粒度可能不同。使用时需逐接口、逐品种核验。 后面代码中我们会在字段旁加注释,而不是写死一个“全局除 1000”。

三、完整代码:从工具定义到 FC 部署入口

以下代码用 DashScope SDK 调用通义千问,通过 Function Calling 接入 TickDB 行情数据,包含限流退避、Decimal 类型保护、错误状态标记、中文名称提示和阿里云 FC 入口。代码含异常处理的完整可运行示例,本地和函数计算均可,只需替换环境变量中的 API Key。

⚠️ DashScope SDK 调用约定提示:以下代码中

Generation.call的参数签名、tool_choice可选值、tool_calls的返回结构以及role: "tool"的回填格式,均以 DashScope 当前官方文档为准。建议在正式接入前核验你所使用的 SDK 版本的实际行为。

环境准备

pip install dashscope==1.20.0 requests python-dotenv

在项目根目录创建 .env 文件,不要提交到版本控制:

DASHSCOPE_API_KEY=你的通义千问APIKey

TICKDB_API_KEY=你的TickDB API Key

主代码:tongyi_tickdb.py

# tongyi_tickdb.py

# 通义千问 Function Calling 接入 TickDB 行情数据

# 部署环境:阿里云函数计算 Python 3.11 / 本地 Python 3.10+

import os

import json

import time

import requests

from decimal import Decimal, InvalidOperation

from dotenv import load_dotenv

from dashscope import Generation

from dashscope.api_entities.dashscope_response import GenerationResponse

load_dotenv()

# ================== 配置区 ==================

DASHSCOPE_API_KEY = os.getenv("DASHSCOPE_API_KEY")

TICKDB_API_KEY = os.getenv("TICKDB_API_KEY")

TICKDB_REST_URL = "https://api.tickdb.ai"

MAX_RETRIES = 3

# ================== 数据获取层:TickDB REST 封装 ==================

def get_ticker(symbols_str: str, retry_count: int = 0) -> dict:

"""

获取实时行情快照。

不要使用此函数获取历史K线——历史K线应使用 get_kline。

返回统一结构:

{"success": True, "data": [...], "error_code": ""}

{"success": False, "data": [], "error_code": "RATE_LIMITED|...}

"""

if retry_count > MAX_RETRIES:

return {"success": False, "data": [], "error_code": "MAX_RETRIES_EXCEEDED"}

headers = {"X-API-Key": TICKDB_API_KEY}

params = {"symbols": symbols_str}

try:

resp = requests.get(

f"{TICKDB_REST_URL}/v1/market/ticker",

headers=headers,

params=params,

timeout=10

)

except requests.exceptions.Timeout:

return {"success": False, "data": [], "error_code": "TIMEOUT"}

except requests.exceptions.ConnectionError:

return {"success": False, "data": [], "error_code": "CONNECTION_ERROR"}

data = resp.json()

# 限流处理:读取 Retry-After,保护非整数情况

if resp.status_code == 429 or data.get("code") == 3001:

retry_after = resp.headers.get("Retry-After", "5")

try:

wait_seconds = float(retry_after)

except (ValueError, TypeError):

wait_seconds = 5

time.sleep(wait_seconds)

return get_ticker(symbols_str, retry_count + 1)

# 鉴权错误码(阻断,不重试)

if data.get("code") == 1001:

return {"success": False, "data": [], "error_code": "INVALID_API_KEY"}

if data.get("code") == 1002:

return {"success": False, "data": [], "error_code": "MISSING_API_KEY"}

if data.get("code") == 1004:

return {"success": False, "data": [], "error_code": "PERMISSION_DENIED"}

if data.get("code") != 0:

return {"success": False, "data": [], "error_code": f"API_ERROR_{data.get('code')}"}

# 字段映射与类型保护:volume_24h 可能是浮点数字符串,必须用 Decimal

results = []

for d in data.get("data", []):

try:

price = Decimal(str(d["last_price"]))

vol = Decimal(str(d.get("volume_24h", "0")))

ts = d["timestamp"]

# ticker 接口的 timestamp 经 MCP 实测为 13 位毫秒 UTC。

# 注意:get_recent_trades 接口中,股票(美股/港股)为 10 位秒级,

# 加密货币为 13 位毫秒。时间戳单位需逐接口、逐品种核验,不可一刀切。

except (InvalidOperation, ValueError):

continue # 跳过解析异常的数据条目

results.append({

"symbol": d["symbol"],

"last_price": str(price),

"volume_24h": str(vol),

"timestamp_ms": ts,

"timestamp_note": "毫秒UTC (ticker接口,已核验)"

})

if not results:

return {"success": False, "data": [], "error_code": "EMPTY_DATA"}

return {"success": True, "data": results, "error_code": ""}

# ================== 通义千问工具定义 ==================

TOOLS = [

{

"type": "function",

"function": {

"name": "get_ticker",

"description": (

"获取品种实时行情快照,包含最新价、24小时成交量、毫秒UTC时间戳。"

"不要使用此函数获取历史K线数据——历史K线应使用 get_kline 函数。"

"不要使用此函数获取盘口深度——盘口深度应使用 get_order_book 函数。"

),

"parameters": {

"type": "object",

"properties": {

"symbols": {

"type": "string",

"description": (

"逗号分隔的品种代码,例如 '600519.SH,700.HK,AAPL.US'。"

"A 股格式为代码.SH/SZ/BJ,港股为代码.HK(无前导零),美股为代码.US。"

"用户输入中文名称时,请先告知正确代码格式,不要自行映射或猜测。"

)

}

},

"required": ["symbols"]

}

}

}

]

SYSTEM_PROMPT = """你是一个金融数据助手。你只能通过 get_ticker 工具获取实时行情数据。

严格遵循以下规则:

1. 工具返回 success=true 时,基于 data 中的结构化数据回答用户问题。

2. 工具返回 success=false 时,直接告知用户“当前无法获取行情数据,错误原因:<error_code>”,不要猜测或编造任何数值。

3. 用户输入中文名称(如“茅台”)时,不要尝试转换为代码,而是回复:“请提供品种代码,例如 600519.SH(贵州茅台)、700.HK(腾讯控股)、AAPL.US(苹果)。”

4. 所有价格、成交量、时间戳必须来自工具返回结果,绝不使用训练数据中的记忆值。"""

# ================== Function Calling 主流程 ==================

def call_tongyi_with_fc(user_query: str) -> str:

"""调用通义千问 Function Calling,处理一次用户查询"""

messages = [

{"role": "system", "content": SYSTEM_PROMPT},

{"role": "user", "content": user_query}

]

# 第一次调用:模型决定是否使用工具

response = Generation.call(

api_key=DASHSCOPE_API_KEY,

model="qwen-max",

messages=messages,

tools=TOOLS,

tool_choice="auto",

result_format="message"

)

if response.status_code != 200:

return f"模型调用失败: {response.code} - {response.message}"

assistant_output = response.output.choices[0].message

# 如果模型不需要工具,直接返回回复

if not hasattr(assistant_output, "tool_calls") or not assistant_output.tool_calls:

return assistant_output.content or "模型未返回有效响应"

# 处理工具调用

messages.append(assistant_output)

for tool_call in assistant_output.tool_calls:

if tool_call.function.name == "get_ticker":

try:

args = json.loads(tool_call.function.arguments)

except json.JSONDecodeError:

tool_result = {"success": False, "data": [], "error_code": "INVALID_ARGUMENTS"}

else:

tool_result = get_ticker(args.get("symbols", ""))

messages.append({

"role": "tool",

"tool_call_id": tool_call.id,

"name": "get_ticker",

"content": json.dumps(tool_result, ensure_ascii=False)

})

# 第二次调用:模型基于工具结果生成最终回复

final_response = Generation.call(

api_key=DASHSCOPE_API_KEY,

model="qwen-max",

messages=messages,

result_format="message"

)

if final_response.status_code == 200:

return final_response.output.choices[0].message.content

else:

return f"模型生成回复失败: {final_response.code}"

# ================== 阿里云函数计算入口(部署时取消注释) ==================

# def handler(event, context):

# """FC 事件处理函数。触发时从 event 中提取 query 参数。"""

# body = json.loads(event)

# user_query = body.get("query", "")

# if not user_query:

# return {"statusCode": 400, "body": "缺少 query 参数"}

# answer = call_tongyi_with_fc(user_query)

# return {"statusCode": 200, "body": answer}

# ================== 本地测试入口 ==================

if __name__ == "__main__":

print("=== 测试1: 标准英文代码查询 ===")

print(call_tongyi_with_fc("查一下 600519.SH 和 AAPL.US 的实时价格"))

print("\n=== 测试2: 中文名称输入(应触发格式引导,不编造数据) ===")

print(call_tongyi_with_fc("茅台现在多少钱"))

核心解读

- 工具描述:

description开头直接写“不要使用此函数获取历史K线”,划定排他性边界,避免模型在多个行情工具间随机选择。 - 返回结构:函数始终返回

{"success": bool, "data": [], "error_code": ""},而不是把原始 JSON 或异常直接抛给模型。error_code为后续监控和告警提供了机器可读标签。 - 限流退避:精确解析

Retry-After,保护非整数情况;最大重试 3 次后返回MAX_RETRIES_EXCEEDED,防止死循环。 - 字段类型:成交量

volume_24h用Decimal(str(...))解析,避免浮点数字符串直接转整数而抛错(加密货币常见精度)。 - 时间戳注释:代码中对 ticker 接口的

timestamp加了接口来源注释,并注明“trades 接口中股票为秒级、加密货币为毫秒”,防止后续维护者一刀切处理。

四、生产落地的最后一个思考:你部署在哪里

写完本地代码只是第一步。通义千问 Function Calling 的生产环境通常有两种部署选择,决策取决于你对冷启动、网络策略和管理复杂度的承受力。

| 部署路径 | 冷启动延迟 | API Key 管理 | 适用场景 |

|---|---|---|---|

| 阿里云函数计算(FC) | 首次调用可能需要数秒(Python 3.11 + dashscope + requests) | 环境变量在函数配置中注入 | 弹性伸缩、按量付费,适合不确定流量的生产服务 |

| 自建 ECS / 容器服务 | 无 | 自主保管 | 需要完整控制 VPC 网络、安全组,或与其他内部服务紧耦合 |

如果选择 FC,有两个容易忽略的细节:

- 函数超时设置:要大于 TickDB REST API 的超时(10 秒)+ 两次 DashScope 调用的耗时。建议设为 30 秒以上。

- 冷启动优化:把

TOOLS、SYSTEM_PROMPT等大对象放在函数全局作用域,不要放在handler函数内,这样实例复用时可以减少初始化开销。

五、结尾

给通义千问接上行情数据,步骤上只是定义了一个 tools 数组。但让这个工具在真实金融场景下不犯错,靠的是:

- 描述里的“不要用 X,应选 Y”

- 返回结构里的

success字段 - 时间戳旁边的接口注释——以及一个重要的实测发现:TickDB 的

get_recent_trades接口对股票返回秒级时间戳、对加密货币返回毫秒,这与官方文档“所有时间戳均为毫秒”的表述不一致。 这个细节如果在代码里被忽略,你的 Agent 在分析成交数据时会把 2026 年的交易对到 1970 年。

一个反直觉的观察:模型能力越强,工具描述越需要写得“啰嗦”——因为强模型能从模糊描述中推断出多种可能,而金融数据场景下,推断就是风险。

你在接入通义千问的时候,有没有遇到过模型“自作主张”的情况?欢迎在评论区聊聊你踩过的坑。

📡 数据示例由 TickDB.ai 提供

标签:通义千问 / Function Calling / DashScope / 金融数据 / 阿里云函数计算 / TickDB

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档