WebSocket 行情断线重连:数据空窗、K线回补和状态校准

作者: TickDB Research · 发布: 2026/7/7 · 阅读: 8

标签: QL-OLD-002, CSDN/A031

A. CLEAN PUBLIC

WebSocket 行情断线重连:数据空窗、K线回补和状态校准

摘要

WebSocket 行情断线后重连成功,日志显示一切正常。但事后对账发现,有些品种少了几秒到十几秒的数据。连接恢复不等于数据恢复——重连只修好了通道,断线期间的数据空窗、重连后的状态校准、K线回补的粒度边界,都需要使用者侧主动处理。本文把一次断线重连拆成三层恢复框架,给出一张五步检查卡,梳理快照校准和 K 线回补的工程流程,并用 TickDB 真实跑了一遍 REST ticker 快照、REST kline 回补和 WebSocket 订阅,附上通用状态机示例和 FAQ。读完你会拿到一份可直接落地到监控脚本里的空窗处理方案。

{kind=link}

连接恢复只是第一步,真正要确认的是状态有没有校准、空窗有没有标记、K线有没有回补。

一、重连成功,但数据少了几秒

{kind=link}

断线重连要分三层看:通道恢复、当前状态恢复、缺失区间恢复。

下午开盘前,WebSocket 行情断了一次,很快就重连成功了。日志显示连接状态恢复正常,心跳也续上了。一切看起来都没问题。

事后对账,发现有些品种有几秒到十几秒的成交记录没回来。查程序日志,没有漏接——那些数据根本就没到过这一端。

流式行情就像一根水管。断线是水管裂了,重连是接上了一根新水管,但裂开那段时间流出去的水已经没了。 不能默认认为服务端会为客户端断线期间自动续播历史;是否支持补发、回放或历史恢复,要以具体数据源文档和实测为准。

恢复连接只是重新建立了通道,不代表中间的数据已经回来。空窗那段时间里发生了什么,只能另外想办法查。

这件事触及了行情监控里一个容易被跳过的环节:连接状态恢复,不等于数据状态恢复。 把两者混在一起,可能让分析框架把“数据沉默”误判为“市场平静”。

二、三层恢复框架:连接、状态、数据

一次断线重连的过程,拆开来看有三层。每一层恢复的内容不同,忽略任何一层都可能留下隐患。三层之间有严格的依赖顺序:通道没恢复,快照拉不到;快照没校准,回补窗口定不准。

| 层级 | 恢复内容 | 重连后能看到什么 | 看不到什么 | 常见误区 |

|---|---|---|---|---|

| 连接层 | 物理通道 | WebSocket 握手成功,心跳恢复 | 断线期间通道是空白的 | 日志显示重连成功就认为一切正常 |

| 状态层 | 当前快照 | 重连后第一条行情的价格和状态 | 断线前的状态是否已经变化 | 不做快照校准,直接把断线前后的价格连起来用 |

| 数据层 | 断线期间的历史 | 重连后的实时推送 | 断线期间成交了几笔、盘口变动了几次 | 以为 K 线回补能替代逐笔明细 |

三层逐层往下,大多数行情库的日志只覆盖到第一层。第二层需要主动用快照做状态校准,第三层需要确认回补粒度是否满足分析需求。后两层如果忽略,可能把“数据缺失导致的跳变”当成市场信号。

三层恢复,每一层回答一个不同的问题:连接层回答“通道还在吗”,状态层回答“现在是什么状况”,数据层回答“中间漏了什么”。三层都答完,这次重连才算真正处理完。

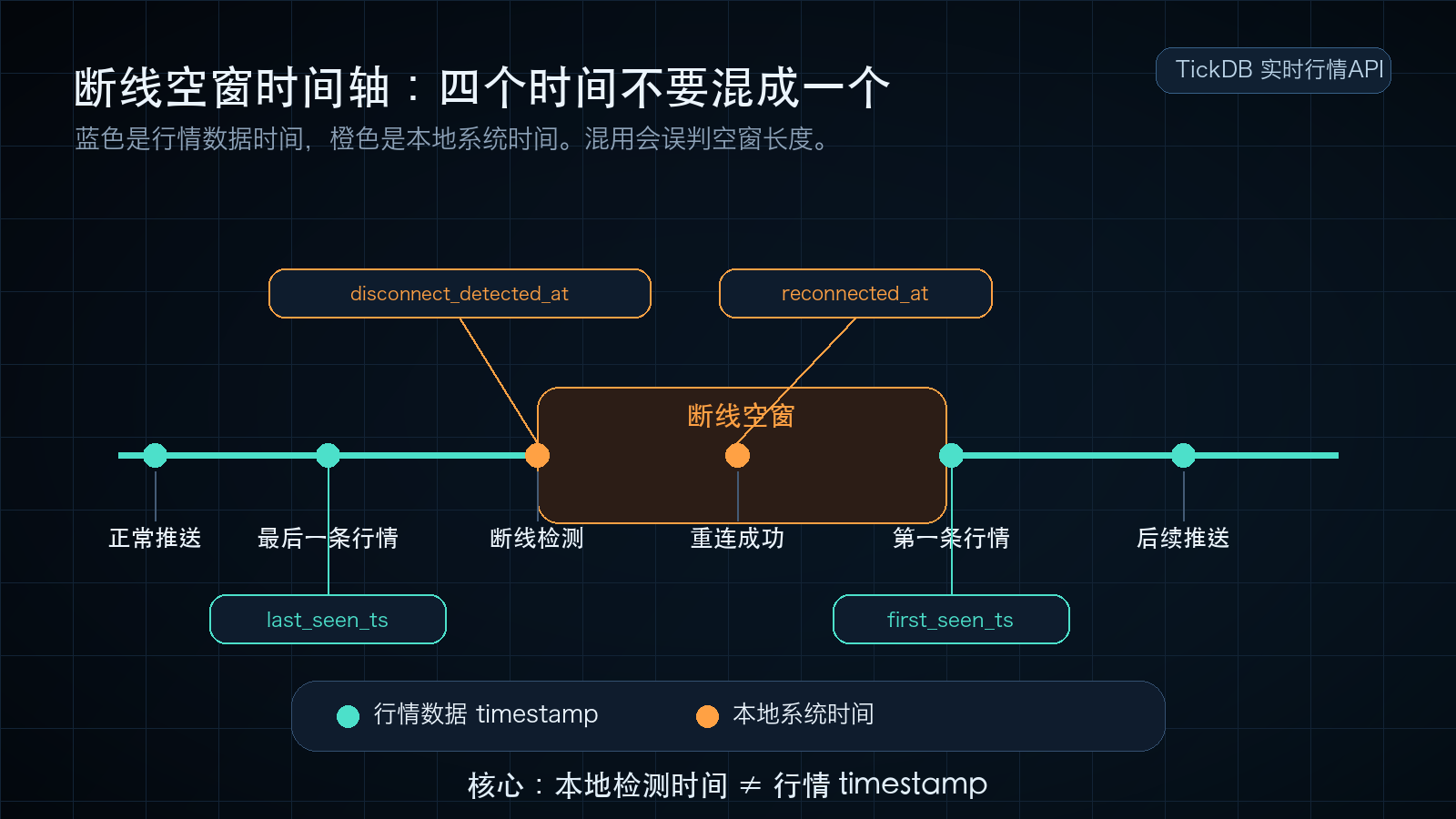

三、断线后必须记录四个时间戳

{kind=link}

行情 timestamp 和本地检测时间不能混用,否则你会误判空窗长度。

重连流程启动前或同时,必须把空窗起点落盘。记录空窗与触发重连可以并行,但不能只重连不留痕。 没有这些标记,事后无法区分“市场没动静”和“数据没回来”。

| 字段 | 含义 | 记录时机 |

|---|---|---|

disconnect_detected_at | 本地检测到断线的时间 | 心跳超时或连接断开时写入 |

last_seen_ts | 断线前最后一条行情数据的 timestamp | 断线时从本地缓存读取 |

reconnected_at | 本地 WebSocket 重连成功时间 | 重连握手完成后写入 |

first_seen_ts | 重连后第一条行情数据的 timestamp | 重连后第一条数据到达时写入 |

这四个字段分属两条时间线:disconnect_detected_at 和 reconnected_at 是本地检测时间,标记监控系统感知到断线和恢复的时刻。last_seen_ts 和 first_seen_ts 是行情数据时间戳,标记行情流本身的断点和续点。本地检测时间和行情时间必须分开存,不能互相替代——两者差异本身就是判断延迟和时钟同步问题的重要线索。

没有时间戳的空窗,复盘时就是一笔糊涂账。 四个字段写入后,空窗区间就有了明确的边界。后续做回补、做分析、做健康标记,都以这个区间为基准。

四、重连后的三步处理

重连成功后,按以下顺序执行三步操作。顺序不能乱:先定位当前状态,再回补历史缺口,最后标记异常区间。

第一步:快照校准

重连后第一条行情可能与断线前最后一条之间存在跳跃。比如断线前最后一条价格 100,重连后首条快照 102。这 2 块钱的差值,可能包含中间三笔未收到的成交——真实涨幅可能是 1.5,而不是 2。如果不做校准,直接把 100 和 102 连起来算涨跌幅,结论就偏了。

处理方式:通过 REST ticker 快照接口拉取当前完整状态,作为重连后的新起点。快照校准的目的是确认“现在是什么状态”,不是补回断线期间的变化。 断线前的价格和状态不再直接参与后续计算。

第二步:K 线回补

空窗期间的分钟级、小时级或日级 K 线,通过 REST kline 接口拉回补上。回补后,分钟级别的时间序列看起来重新连续了。但回补之前要确认三件事:

- 回补的 interval 和实时订阅的 interval 是否一致。

- 回补的 symbol 和断线前是否完全一致。

- 回补的数据和断线前最后一条 K 线之间有没有重叠或二次缺口。

重复回补要用 gap_start + gap_end + symbol + interval 四个字段去重。回补是对齐时间序列的缺口,不是填补数据的完整。

第三步:健康标记

空窗区间标记为“待核验”,不按正常连续数据参与指标计算、告警判断或自动化流程。分析时可以把空窗区间单独剔除,也可以带着标记看整体趋势——但标记不能省略。没有标记的空窗,复盘时就是静默的数据污染。

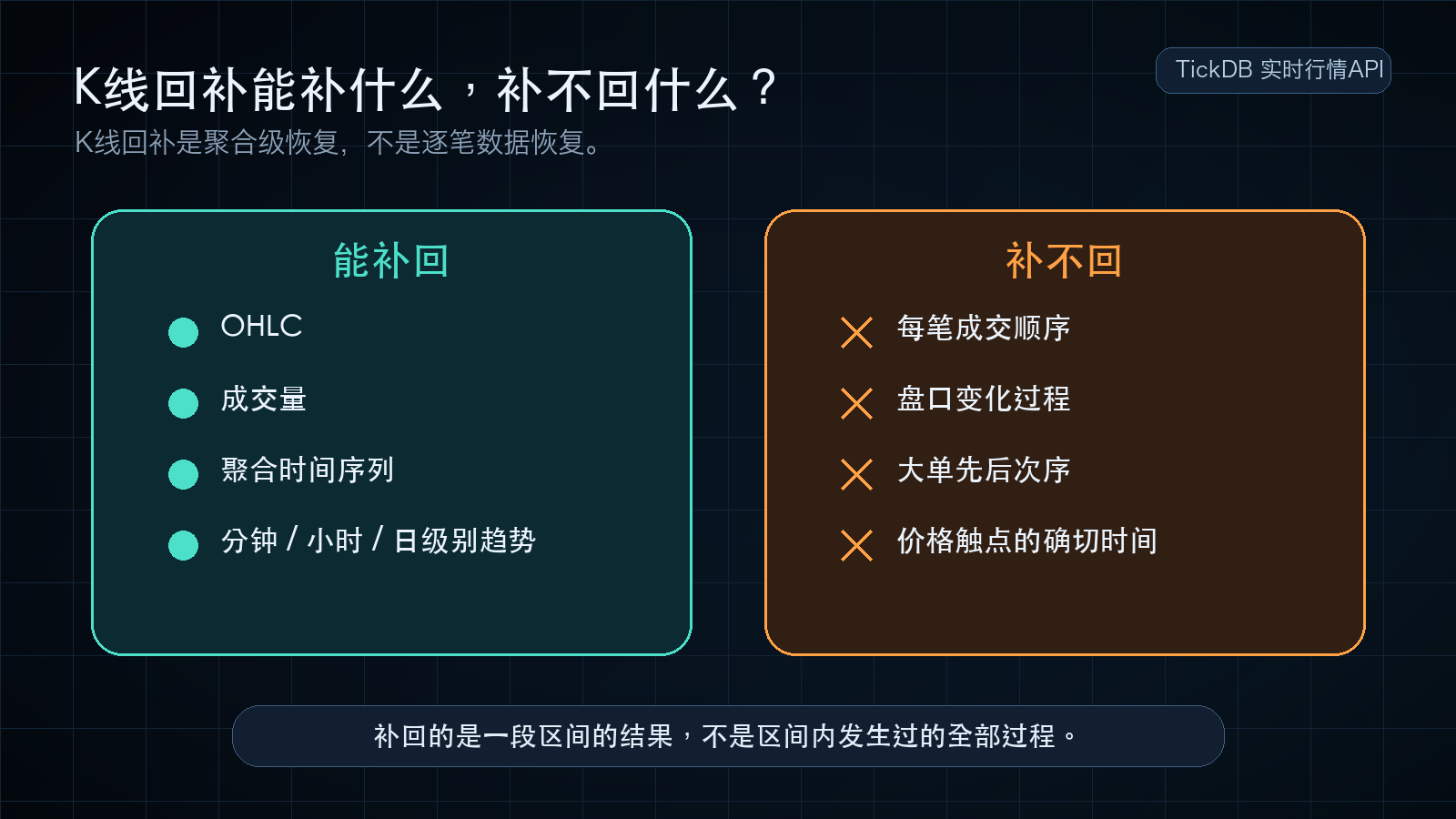

五、K 线回补的边界:补得回 OHLC,补不回逐笔过程

{kind=link}

K线回补能补回聚合结果,但补不回断线期间的逐笔过程。

K 线回补是常见操作,但它有自己的边界。

| 回补方式 | 能补回什么 | 补不回来什么 |

|---|---|---|

| K 线回补 | OHLC 四个聚合点、成交量 | 盘口变化过程、价格触点的确切时间、大单先后次序 |

是否需要补回那些缺失的信息,取决于分析框架依赖的是聚合结果还是过程细节。判断标准很简单:缺的这段数据,如果只看 K 线就能回答问题,那它就是够的;如果不能,就需要知道缺的是什么。

K 线回补不等于逐笔数据完整恢复。 接口按粒度返回数据,使用者判断粒度是否满足当前分析需求。这两层职责不能混淆。

六、通用状态机示例

以下是一个断线重连处理的通用状态机骨架,使用 Python 演示。这不是生产代码,不绑定任何特定数据源的端点或字段。

from enum import Enum

from datetime import datetime, timezone

from typing import Optional

class ConnState(Enum):

CONNECTED = "connected"

DISCONNECTED = "disconnected"

RECONNECTING = "reconnecting"

class GapRecovery:

"""断线空窗处理状态机骨架。通用工程示例,非生产代码。"""

def __init__(self):

self.state = ConnState.CONNECTED

self.disconnect_detected_at: Optional[datetime] = None

self.last_seen_ts: Optional[int] = None

self.reconnected_at: Optional[datetime] = None

self.first_seen_ts: Optional[int] = None

self.stream_healthy = True

self.gap_review_required = False

def on_disconnect(self, last_ts: int):

"""

断线时调用:记录本地检测时间和最后一条行情时间戳。

记录空窗与触发重连可以并行。

"""

self.state = ConnState.DISCONNECTED

self.disconnect_detected_at = datetime.now(timezone.utc)

self.last_seen_ts = last_ts

self.stream_healthy = False

def on_reconnecting(self):

"""进入重连状态。"""

self.state = ConnState.RECONNECTING

def on_reconnected(self, first_ts: int):

"""

重连成功后调用:记录重连时间和首条行情时间戳,触发校准流程。

三步处理顺序不能乱。

"""

self.state = ConnState.CONNECTED

self.reconnected_at = datetime.now(timezone.utc)

self.first_seen_ts = first_ts

# 三步处理,顺序不能乱

self._calibrate_state() # 1. 快照校准

self._backfill_klines() # 2. K 线回补

self._mark_gap_for_review() # 3. 健康标记

def _calibrate_state(self):

"""快照校准:通过 REST ticker 获取当前完整状态作为新起点。"""

# 实际实现:调用 REST ticker 或类似快照接口

# 不与断线前价格直接做差值计算

pass

def _backfill_klines(self):

"""

K 线回补:通过 REST kline 接口拉取断线期间的聚合历史。

回补前检查 interval 一致性、symbol 一致性、去重。

"""

# 实际实现:调用 REST kline 接口

# 回补后检查是否有二次缺口

pass

def _mark_gap_for_review(self):

"""

空窗区间标记为待核验。

连接恢复了,但这段空窗仍需要核验。

"""

self.stream_healthy = True

self.gap_review_required = True

@property

def gap_duration_sec(self) -> Optional[float]:

if self.disconnect_detected_at and self.reconnected_at:

return (self.reconnected_at - self.disconnect_detected_at).total_seconds()

return None

状态机要点:

- 断线时同时记录

disconnect_detected_at和last_seen_ts,分属本地检测时间和行情时间两条线。 - 重连成功后按顺序执行:快照校准 → K 线回补 → 健康标记。

stream_healthy = True表示连接和推送已恢复;gap_review_required = True表示空窗区间仍需核验——两者独立表达。- 回补前检查 interval 一致性和 symbol 一致性,回补后检查是否有二次缺口。

- 空窗区间始终标记为“待核验”,不按正常连续数据参与指标计算、告警判断或自动化流程。

七、用 TickDB 实际跑一遍:快照、K线和 WebSocket 订阅

上面讲了方法论和通用状态机。下面用 TickDB 真实跑一遍三种接口,看看快照校准、K线回补和 WebSocket 订阅各自能做什么、不能做什么。

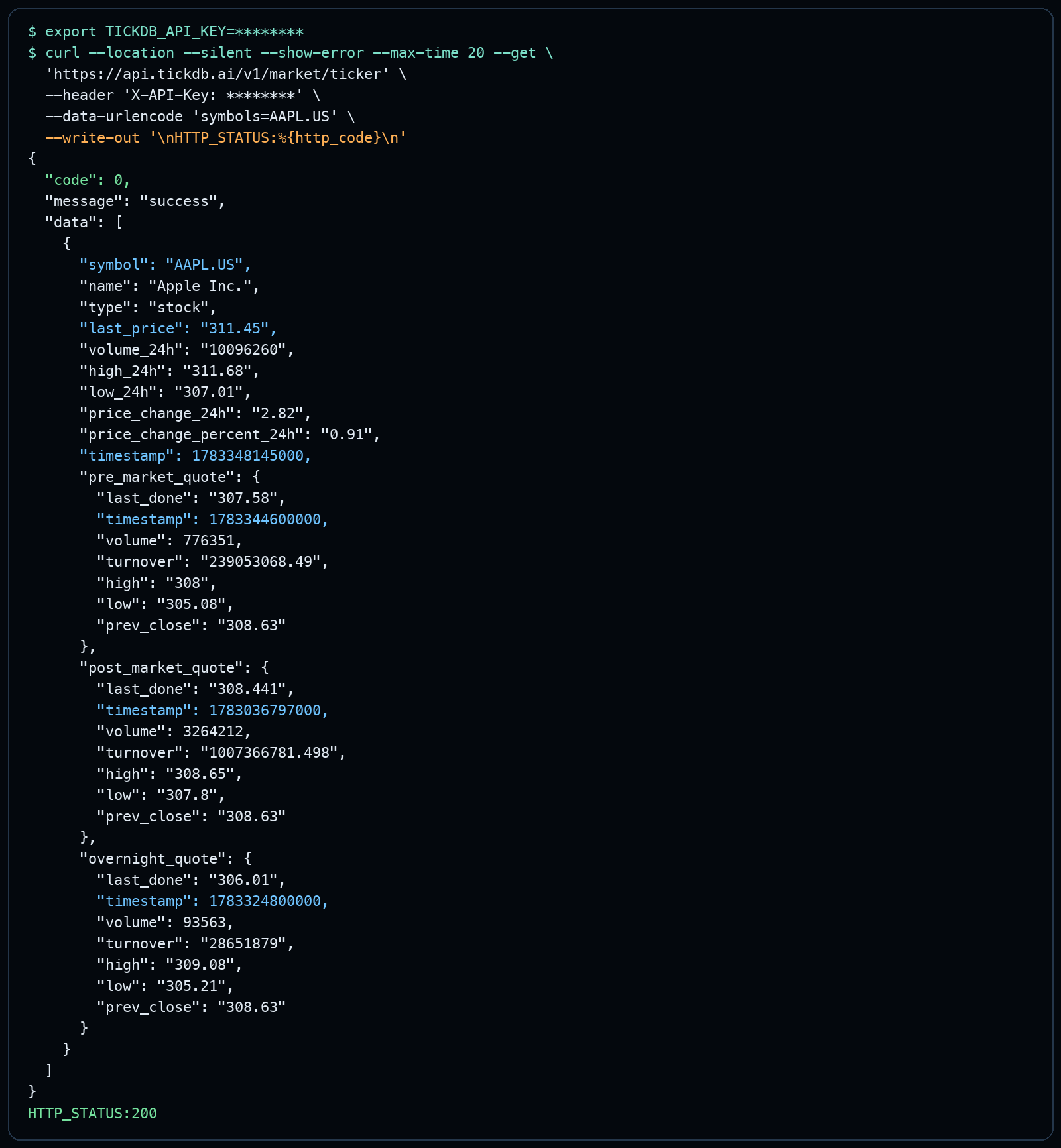

1. REST ticker:重连后做快照校准

{kind=link}

TickDB REST ticker 真实调用截图:用于重连后获取当前行情快照,建立新的状态基准。

WebSocket 重连后,第一件事不是立刻把断线前后的价格连起来算,而是先重新取一次当前快照,确认“现在是什么状态”。

使用 TickDB REST /v1/market/ticker,Header 使用 X-API-Key,请求一个真实 symbol(如 AAPL.US)。返回结构里重点观察:code、message、data[]、symbol、type、last_price、timestamp。

这张截图能证明的不是“行情一定连续”,而是:

- 快照查询可以返回结构化字段;

- 重连后可以用当前快照重新建立状态基准;

last_price和timestamp需要作为字段被核对,而不是直接默认可信。

快照校准回答“现在是什么状态”,不是补回断线期间的变化。 一次 ticker 成功也不代表全市场都可用。

2. REST kline:对空窗做聚合级回补

{kind=link}

TickDB REST kline 真实调用截图:K线回补提供 OHLC 聚合数据,不能还原逐笔过程。

K线回补只能补聚合结果,不能补回逐笔过程。它适合恢复时间序列的连续性,但不能还原断线期间每一笔成交和盘口变化。

使用 TickDB REST /v1/market/kline,参数包括 symbol、interval、limit。返回结构里重点观察:code、message、data.symbol、data.interval、data.klines[]、每根 K 线里的 time/open/high/low/close/volume。

这张截图能证明:

- K线接口可以按 interval 返回聚合历史;

- 回补前必须确认 symbol 和 interval;

- 回补后还要检查是否存在重叠、二次缺口或粒度不匹配;

- K线回补不是逐笔恢复,补得回 OHLC,补不回逐笔过程。

3. WebSocket ticker:实时订阅入口

{kind=link}

TickDB WebSocket 真实订阅截图:WebSocket 是实时订阅入口,不是断线历史自动回放入口。

WebSocket 是实时数据流入口。它负责持续推送当前订阅的数据,但它不是断线历史回放工具。

使用 TickDB WebSocket 实时入口,连接成功后会返回 cmd="connected",订阅 ticker 后返回结构为 cmd="ticker" + data,data 里可以观察 symbol、type、last_price、timestamp。

这张截图能证明:

- WebSocket 可以作为实时订阅入口;

- 返回结构是

cmd + data; - 订阅成功不等于断线期间数据会被自动补回;

- 客户端仍然需要自己记录空窗、做快照校准、做 K线回补和健康标记。

八、TickDB 在这类系统中的位置

经过以上真实调用验证,TickDB 在断线重连场景里的价值不是自动修复空窗,而是提供三类可组合的数据入口:

- WebSocket:实时订阅入口,用于持续接收行情。断线检测和空窗记录的起点。

- REST ticker:快照查询入口,用于重连后做当前状态校准。返回结构化字段供逐项核对。

- REST kline:聚合历史入口,用于对空窗做 K线级回补。按 interval 返回 OHLC 数据。

TickDB 不自动修复断线空窗。 真正的空窗处理逻辑仍然在使用者侧:记录断线时间、记录最后一条行情 timestamp、记录重连成功时间、记录重连后第一条行情 timestamp、做快照校准、做 K线回补、标记空窗区间、决定这段数据是否能参与后续指标、告警或自动化流程。

本文不能把一次实测外推成延迟、SLA、稳定性、全市场可用或断线自动恢复能力。行情接入层提供的是数据入口,不是自动诊断。

九、常见问题(FAQ)

Q1:WebSocket 重连成功,为什么数据还是少了?

重连只恢复了传输通道。不能默认认为服务端会为客户端断线期间自动续播历史;是否支持补发、回放或历史恢复,要以具体数据源文档和实测为准。空窗期间的数据必须主动记录和回补。

Q2:重连后第一步应该做什么?

记录重连成功时间(reconnected_at)和重连后首条行情数据的 timestamp(first_seen_ts),然后立刻通过 REST ticker 快照接口拉取当前完整状态作为新起点。不要直接把重连后第一条数据和断线前最后一条做差值计算——中间可能有未收到的成交,差值不代表真实市场波动。

Q3:K 线回补能补回什么,补不回什么?

K 线回补能补回分钟/小时/日级别的 OHLC 聚合点和成交量。补不回盘口变化过程、每笔成交的确切时间、大单先后次序。如果你的分析只需要 OHLC,K 线回补就够了;如果需要过程细节,需要确认缺失的信息是否影响分析结论。

Q4:怎样防止空窗被误当成市场平静?

用 disconnect_detected_at、last_seen_ts、reconnected_at、first_seen_ts 划定空窗边界,空窗区间内的所有数据标注为“待核验”,不按正常连续数据参与指标计算、告警判断或自动化流程。分析时可以选择剔除空窗区间,也可以带着标记看整体趋势——但不能不标记。

Q5:TickDB 能自动处理断线空窗吗?

不能。TickDB 提供 WebSocket、REST ticker、REST kline 这些数据入口,不替使用者自动完成空窗诊断。空窗的记录、回补粒度的判断、健康标记的写入,都需要使用者在自己的监控脚本中实现。本文不能把一次实测外推成延迟、SLA、稳定性、全市场可用或断线自动恢复能力。

Q6:快照校准和 K 线回补有什么区别?

快照校准回答“现在是什么状态”,取的是重连后当前时刻的一张完整快照,通过 REST ticker 实现。K 线回补回答“中间大致发生了什么”,拉的是断线期间的历史聚合数据,通过 REST kline 实现。两者互补——先校准当前,再回补历史,顺序不能反过来。

十、发布前检查清单

- [ ] 断线时是否记录了

disconnect_detected_at和last_seen_ts? - [ ] 重连后是否记录了

reconnected_at和first_seen_ts? - [ ] 本地检测时间和行情时间是否分开存储?

- [ ] 重连后是否通过 REST ticker 快照接口做了状态校准?

- [ ] K 线回补前是否检查了 interval 一致性和 symbol 一致性?

- [ ] 回补后是否检查了二次缺口或重复覆盖?

- [ ] 空窗区间是否标记为“待核验”?

- [ ]

stream_healthy和gap_review_required是否独立维护?

你现在的监控里,重连成功之后有没有记录空窗的起止时间戳?本地检测时间和行情时间有没有分开存?

📡 本文以 TickDB 作为统一行情 API 接入示例,WebSocket 用于实时订阅,REST ticker 用于快照校准,REST kline 用于聚合级回补。本文仅讨论行情监控的工程方法,不构成投资建议。文中截图仅展示调用链路与字段结构,不用于讨论价格涨跌,不构成实时报价或投资建议。

标签: WebSocket, 行情断线重连, 数据空窗, K线回补, 状态校准, TickDB

通过 TickDB API 获取实时行情数据

一个 API 接入外汇、加密货币、美股、港股、A股、贵金属和全球指数的实时行情。支持 WebSocket 低延迟推送,免费开始使用。

免费领取 API Key查看 API 文档